貸倒引当金の仕訳の形

決算整理ですべきことの1つに貸倒引当金の計上があります。

もちろん、問題によってはやらなくても良い場合もあるでしょうが、きちんと知っておきましょう。

貸倒引当金関連の仕訳の形はこれです。

(貸倒引当金繰入)××× (貸倒引当金)×××

(貸倒引当金)××× (貸倒引当金戻入)×××

(貸倒引当金)××× (売掛金・受取手形など)×××

この3種類がありますが、上2つは同じタイミングでの処理なので違いはあまりありません。

なので、実質2つと言っても問題ありません。

では、その形がわかったところで貸倒引当金に関する説明を行っていきます。

貸倒引当金

引当金に関する詳しい説明はこちらをご覧ください。

※3級よりも上を将来目指す人、また知識をつけたい人向けです。

このページでは貸倒引当金についての軽い説明をします。

貸倒引当金。

意味は至極単純で、貸し倒れに対する引当金のことです。

貸し倒れとは、売掛金や貸付金などの金銭債権が、倒産などの理由で回収できず損失となること。 またはその損失の金額をいう。

貸倒引当金とは「金銭債権が倒産で回収不能になるだろう金額を予測して計上するもの」です。

そして、実際に貸し倒れが発生した場合はこれを減らします。

今回は説明の便宜上、貸し倒れた際の仕訳から考えていきます。

例)B商店が倒産し、前期に発生していた売掛金10,000円が貸し倒れた。

①貸倒引当金を計上していなかった場合。

②前期に貸倒引当金を2,000円設定している。

この問題を考えていきましょう。

まず①から。

前期に発生していた売掛金が貸し倒れました。

貸し倒れたというのは、お金を得られるはずだったのに得られなくなったということです。

つまり、実際にお金が減っているわけではないのですが、お金をもらうことができなくなったというのは結果的にお金は減っているということになります。

将来10,000円もらうはずが貰えなくなった。

気分的に損していますよね。

なので、お金が減っていると考えます。

お金が減る(損)=お金勘定は右=今回は売掛金。

その原因は何でしょうか。

売掛金が減ることの原因は貸し倒れたからですね。

貸し倒れたことによる損失=貸倒損失を計上します。

よって、普通に①の仕訳はこのようなものになります。

①(貸倒損失)10,000 (売掛金)10,000

さて、問題は②です。

こちらは貸倒引当金というものがある場合ですね。

ないなら何も考慮しないのですが、あるとなれば考慮しなければいけません。

問題はその貸倒引当金がどちら側なのかですね。

それは、前期の仕訳とこの貸倒引当金の計上意義を考えればわかります。

貸倒引当金というのは上でも言った通り「金銭債権が倒産で回収不能になるだろう金額を予測して計上するもの」です。

では何のために計上しているのか。

それは将来発生する損失額を減らすことを目的としています。

その目的の背景にある考えは引当金の説明ページで確認してください。

で、将来発生する損失額を減らすためにはどのような仕訳をすればいいのでしょうか。

まずその損失が発生する仕訳をみましょう。

損失が発生する場面は上の問題の①の状況ですよね。

左に”貸倒損失”というわかりやすい言葉もありますし。

つまり、この損失額を減らすことが出来るように貸倒引当金を計上しなければいけません。

貸倒損失を減らすように・・・と言われてもよくわからないですよね。

というわけで、貸倒損失が発生する時点で貸倒引当金を左右それぞれに計上した場合における貸倒損失の金額を比べてみましょう。

売掛金10,000円が減ることは変わらないのでそのままです。

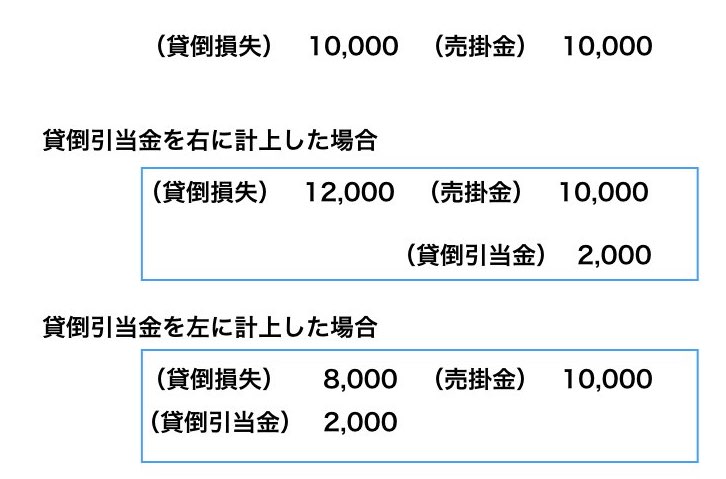

よって、貸倒損失を減らすには貸倒引当金が左に計上されるように設定しなければいけません。

ですので貸倒引当金を左に書くと貸倒引当金の役目を果たすように設定すればいいのです。

貸倒引当金を設定→使用という流れです。

この使用の時点で左側に計上される。

つまり、設定時点では貸倒引当金を右側に計上すれば良いのです。

左に計上していれば貸倒引当金が計上され続け、貸倒損失を減らすという役目を終えても残ってしまいます。

逆に右側に計上すれば貸倒損失を減らすという役目を遂行した時点で貸倒引当金はその分いなくなります。

よって、右側に計上することで貸倒引当金の役目である「損失を減らす」ことが正しくできるというわけです。

貸倒引当金設定時点で右に計上し、損失が発生したら左に計上するということがわかっていただけたと思うので、貸倒引当金を設定していきましょう。

右に貸倒引当金を入れます。

反対は何でしょうか。

貸倒引当金を増加(設定)させた要因は何か。

それを示すのが”貸倒引当金繰入”という勘定科目です。

貸倒引当金を繰り入れたから貸倒引当金が増加したのです。

よって、その勘定を左に入れれば完成です。

(貸倒引当金繰入)2,000 (貸倒引当金)2,000

これが前期に行った仕訳です。

で、問題の②の答えですが、それはすでに判明していますよね。

貸倒引当金が損失を減らす役目を担っているとわかれば、貸倒引当金は貸倒損失と同じ側に計上すれば良いのです。

よって、図の貸倒損失が①より減少している方が貸倒引当金がある場合の仕訳になります。

(貸倒損失) 8,000 (売掛金)10,000

(貸倒引当金)2000

スポンサーリンク

貸倒引当金戻入

貸倒引当金繰入の仕訳は先ほど説明しました。

このときに計上する金額は設定すべき貸倒引当金額とその時点における貸倒引当金の残額との差額になります。

例)①当期の決算において、売掛金150,000円に対し、10%の貸倒引当金を設定する。

②翌期になって、繰り越された売掛金のうち、7,000円が貸し倒れた。

③翌期の決算において、売掛金100,000円に対し、10%の貸倒引当金を設定する。

実際の流れに沿って見てみましょう。

まず①の仕訳。

こちらは先ほど上で説明した通りです。

金額については記載されている通りに計算すればオーケーです。

①(貸倒引当金繰入)15,000 (貸倒引当金繰入)15,000

②は貸し倒れた仕訳になります。

貸倒損失をできる限り減らすように仕訳を行います。

つまり、貸倒引当金が残っている限り貸倒損失が0になるように貸倒引当金を減らすということです。

今回の場合は貸倒損失額より引当金の方が多いので貸倒損失が0になるまで貸倒引当金を計上します。

②(貸倒引当金)7,000 (売掛金)7,000

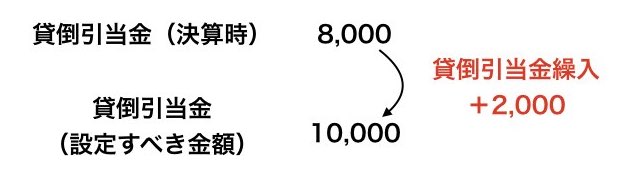

③は決算時における貸倒引当金を設定金額にするための仕訳です。

つまり、③の時点では100,000×10%=10,000の貸倒引当金を設定しなければいけません。

しかし決算時においては前期に計上した貸倒引当金がまだ15,000ー7,000=8,000円残っています。

ですので、貸倒引当金を10,000円にするためには残りの2,000円を計上すれば良いということです。

③(貸倒引当金繰入)2,000 (貸倒引当金)2,000

例)①当期の決算において、売掛金150,000円に対し、10%の貸倒引当金を設定する。

②翌期になって、繰り越された売掛金のうち、7,000円が貸し倒れた。

③翌期の決算において、売掛金50,000円に対し、10%の貸倒引当金を設定する。

ほぼ同じ問題ですが、③の金額が違います。

①と②の仕訳は上参照です。

さて、③の仕訳はどのようになるでしょうか。

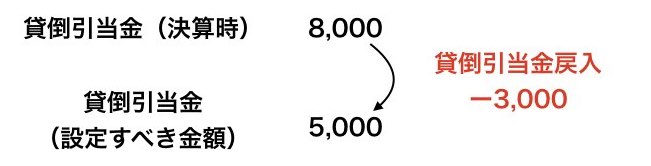

まず決算時における貸倒引当金の金額と設定すべき金額を算出しましょう。

それによると、決算時は8,000で設定すべき金額は5,000円であるとわかります。

つまり、設定すべき金額よりも多く貸倒引当金があるということになっています。

決算時に求められるのは、貸倒引当金の金額を設定すべき金額にすることです。

ですので、多いのなら減らす仕訳をしなければいけません。

使用するのは繰入すぎた貸倒引当金を戻すということで”貸倒引当金戻入”を使用します。

③(貸倒引当金)3,000 (貸倒引当金戻入)3,000

まとめ

貸倒引当金とは、貸倒損失を減らすために使用されるものです。

だから貸倒損失の仕訳がわかれば自ずと貸倒引当金を設定する仕訳もわかることでしょう。

決算時に求められるのは”貸倒引当金を設定すべき金額にする”ことです。

少なければ繰入、多ければ戻入を行って調整しましょう。

このページが役に立っていれば嬉しいです。