経過勘定

前払いや未払いの費用、前受けや未収の収益をまとめて経過勘定と呼びます。

文字からなんとなく意味がわかると思いますので、説明はそれぞれの問題で軽く行います。

前払費用・前受収益

費用の前払いや収益を先に受け取っている場合の仕訳処理です。

身近なところでは遊園地などの年間パスポートがこの処理を行う対象になります。

1回入園に800円の遊園地で年間パスポートの値段が6,000円で売られていたとします。

これを5月1日に購入した場合の仕訳を書くとすれば、

(支払入園料)6,000 (現金)6,000

となります。

もちろんこのような勘定科目はありませんが、イメージとしてはこうなります。

その後3/31の決算日を迎えました。

決算整理仕訳で当期の費用計算を行わなければいけません。

あんたがこの一年間で入園料に支払った金額はいくらなのか、を計算しなくてはいけません。

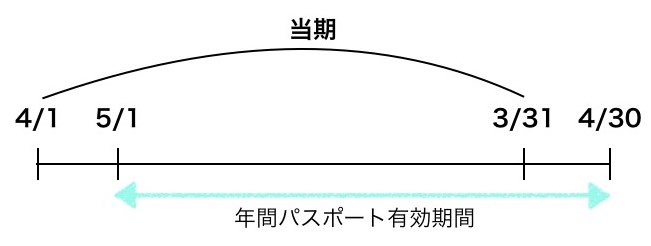

まずこの現在の状況について図解してみましょう。

3/31に決算日ですので、期首は4/1ということがわかるはずです。

そして、ここに年間パスポートの有効期間を記入します。

これで下書きは終了です。

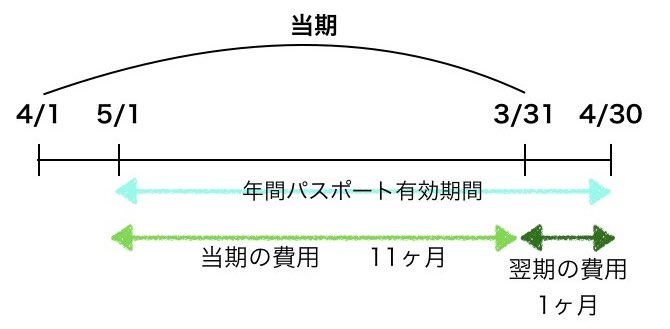

これを基に当期にかかる入園料の費用を計算しましょう。

費用や収益はすべて決算日までのものです。

決算日を超える場合は決算日以降にかかる費用は翌期のものとします。

ですので、今回の場合は1ヶ月だけ当期の計算から除外する必要があります。

その除外を行う計算方法は原則月割り計算です。

1ヶ月あたりの費用を計算し、翌期に繰り延べる費用を算出します。

費用を繰り延べる、ということは、過去に行った費用発生の金額から繰り延べる分を減らす仕訳を行えば良いです。

過去に行った仕訳は12ヶ月分の費用を計上するものでした。

しかし、最終的に当期に計上する費用は11ヶ月分です。

だからその差分である1ヶ月分の費用を差し引かなければいけません。

よって、前払費用に関する仕訳はこのようになります。

(前払費用)500 (支払入園料)500

過去に左に計上した費用を減らすので、その科目を右に書く。

その費用は何かというと、前払費用である。

よって上述のような仕訳となります。

今回の前払費用で立場を逆にすれば前受収益の問題となります。

わかりやすく言うと、遊園地側の仕訳です。

上の文章の”費用”を”収益”とすればほとんど説明は終了します。

最終的には上の図を書ければ答えに辿り着けます。

年間パスポートを売った時点での仕訳。

(現金)6,000 (受取入園料)6,000

(お金が増える=お金勘定左。)

決算日3/31以降にかかる収益は費用と同じように繰り延べます。

考え方は費用と同じで受取入園料から翌期にかかる収益分を引きます。

(受取入園料)500 (前受収益)500

スポンサーリンク

未払費用・未払収益

年間パスポートの逆ですね。

とはいえ、一年後に後払いという例があまりないので、簡潔な例題で考えていきましょう。

あなたは水道光熱費が後払いであることはご存知ですか?

1ヶ月間に使用した電気量などによって翌月の支払い金額が変化するという仕組みになっていますね。

5月に使用した電気量を基に請求され、6月に現金で支払いを行います。

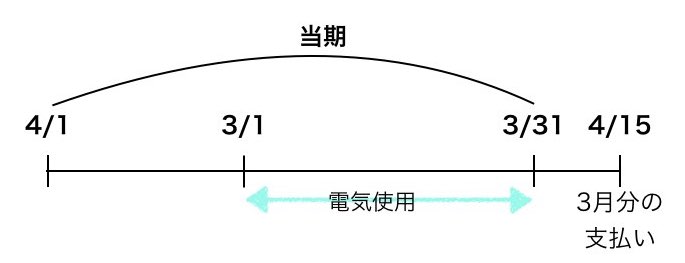

これが3月の電気代であればどのようになるか、を考えてみましょう。

決算日3/31に電気代の計算が行われ、翌月の4月15日に支払いを行うとします。

3月の電気代が2,000円である場合、決算日にどのような処理を行うでしょうか。

図解するとこのようになります。

そして、3/31までに発生した費用はすべて当期の計算に含ませます。

ということで、決算日において31日までに発生している費用かつ未処理のものがあれば、決算整理仕訳が必要となります。

なぜなら、まだ仕訳を行なっていないということは費用計上されていないのです。

でも費用計上しなければいけない。

だから決算日に費用計上を行うということになります。

費用ということは基本的にお金が減少する取引であるはずです。

よって、お金が減る取引なので右にお金関係の勘定科目が入り、費用はその反対である左に入ります。

費用は当然ですが水道光熱費ですよね。

お金関係の勘定科目としては、この水道光熱費が未払いであることを表す”未払費用”を使用します。

(水道光熱費)2,000 (未払費用)2,000

これだけです。

これによって3月に水道光熱費が2,000円あり、未払いのものが2,000円あると示すことができます。

未収収益はその反対側になります。

3月分の電気代を4/15に受け取る電気会社の仕訳です。

3/31までに提供した電気に対する収益はその期間に含ませます。

決算日までに発生した収益かつ未処理ならば決算整理仕訳を行う必要があります。

収益ということはお金がもらえるということ。

よって、お金勘定が左になります。

厳密な仕訳だと未収収益などが計上されないのですが、とりあえず今回は手数料として扱います。

(未収収益)2,000 (受取手数料)2,000

まとめ

問題の計算期間を把握し、その計算期間に入っている費用と収益金額を計算する(基本は月単位)。

このページが役にたてば嬉しいです。