当サイトの最短で簿記3級攻略のための解説方法

私は大原さんの講座を受けて簿記3級に合格した人間なのですが、正直当時の私は講師の方の解説が全くわかりませんでした。

だって一回目の講義で半分寝ていたんですから。

ぶっちゃけ一番最初の講義って、帳簿の意味とか作る方法とか、どんな種類の帳簿があるかとかの説明だったんですね。

当時簿記に対する興味ほぼゼロの私にとって、総勘定元帳とかいう呪文を言われても全然面白くなかった!

多分ほとんどの人が同じ感想を抱いたと思いますが、正直そういう言葉系の話は後回しでいいでしょ、と当時の私は思いました、

そんな私が、簿記3級に受かることだけを考えた場合の最短最低の努力で合格する解答制作方法を解説していこうと思います。

ぶっちゃけそんな大げさなもんでもないです。

みんなが学ぶ方法を少し見方を変えただけのものです。

根底にある考えを理解すればいたってシンプルなことを言っているな、と思ってもらえると思います。

そんなシンプルさを出すために、私は他の解説者とは違う解説方法を用います。

難しい、ややこしくさせる要素はできる限り入れない方針ということで、その具体的な内容を提示します。

スポンサーリンク

資産負債純資産収益費用貸方借方

私はこれらの用語はほとんど使用いたしません。

少し簿記を学習した人にとって、最初のハードルになっている部分ではないかなと思います。

ぶっちゃけ、こんなもん知らなくてもなんとかなります。

というか間違えて覚えてしまった場合は足枷にしかならない邪魔物です。

ただ、学習していくうちに「これって増えたら左に書くな」「これは増えたら右や」と気づくことがあるでしょう。

その時、資産や負債について学べばより深く覚えられて、より強固な知識となります。

そしてその知識が簿記2級や1級にランクアップした時に役立つことでしょう。

(なくても多分2級くらいならいける)

はい、私はまず、勘定科目が資産か負債か収益か費用かは教えません。

そのあたりは自然と学んで気づいていくことです。

一応知識がないだけのアホだと思われたくないので、軽く解説したページを置いておきます。

リンク予定

貸方借方についてですが、これに関しては完全に不要な言葉です。

別に貸方とかいう言葉を使わなくても表現できます。

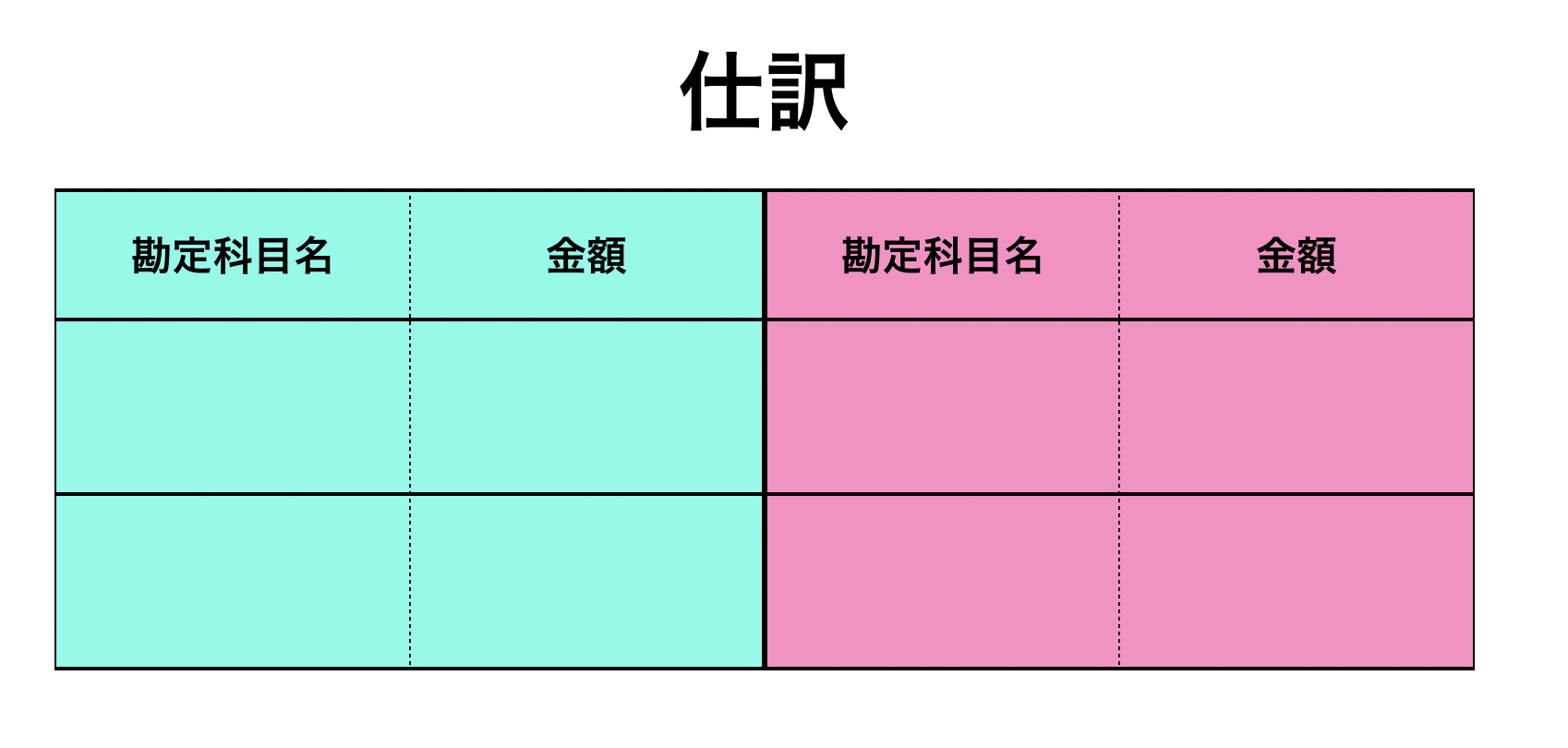

仕訳の形ですが、下記のようなものになります。

左の水色っぽい方を”借方”と呼び、右のピンクっぽい方を”貸方”と呼ぶのです。

はい、一瞬で思いましたよね。

別にそれその言葉じゃなくてよくね?

簡単なはずの簿記を難しくさせている最大の悪性腫瘍です。

解説に貸方に現金が〜とか言われてもパッとわからないと思います。

それだと学習のスピードが格段に下がってしまいます。

それを防ぐため、当サイトでは直観的に理解できる言葉だけで構成していきます。

わかりにくい言葉は簡単にすればいい。

ただそれだけです。

次回は具体的な解答である仕訳を作る方法について解説していきます。