決算整理

決算という言葉を聞いたことはあるかと思います。

スーパーで総決算セールとかありますし、案外身近な言葉ですよね。

まあざっくりといえば、期首から期末までの利益を求めることを決算と言います。

一般的な企業は決算日が3月31日で、期首が4月1日です。

なので、4月から3月までの利益を算出することを決算といいます。

そんな決算ではやるべき仕訳がいくつかあります。

これから紹介する仕訳をすれば決算に関する手続きが全て終わるわけではありませんが、簿記3級合格でしたら問題ありません。

今までの勉強が仕訳作成問題のためのものだとすれば、これからする説明は最終問題のためのものです、

そこそこめんどくさいものが多いのでがんばりましょう。

スポンサーリンク

売上原価

原価という言葉を聞いたことはありますか。

単純に仕入れ値を指して使われることが多いですが、簿記3級においてはその認識で構いません。

原価の意味が変わるのは2級の工業簿記からですので、その段階になった時に理解してください。

さて、それでは処理を見ていきましょう。

※これから紹介する方法は三分法の決算整理です。

簿記3級では分記法というやり方があるのですが、その方法はこちらに記載しています。

例)以下の資料より、三分法で期中取引仕訳および決算整理仕訳を示しなさい。

1.期中取引

①商品1,000円を仕入れた。

②原価1,300円の商品を2,000円で販売した。

2.その他

期首商品棚卸高は500円、期末商品棚卸高は200円であった。なお、商品売買取引は全て掛けにより行われている。

少し問題の形式を変えてみました。

この問題には必要な情報しか書かれていないので、わかる人にとっては非常に簡単な問題となっています。

まず文章全て読みましょう。

期中取引仕訳と決算整理仕訳を示せとありますね。

期中取引は2つです。

まず①から解きましょう。

これが解けない人はこちらからやり直しましょう。

商品を仕入れているので、金が減ります。

現金や小切手で支払ったという記述はありませんが、最後に「商品売買取引は全て掛けにより行われている」とありますので、買掛金を使用するとわかるかと思います。

ということで、金が減る=お金勘定は右=お金勘定は買掛金なので、買掛金が右。

買掛金の原因は仕入れをしたから、なので反対の左側に仕入を入れます。

①(仕入)1,000 (買掛金)1,000

次に②です。

販売時の仕訳ですが、解けない人はこちらからやり直しましょう。

商品が売れたとなればお金が増えますよね。

こちらも決済方法が書かれていないですが、仕入れの時と同じように最後の文言から売掛金を使用することがわかると思います。

ということで、お金が増える=お金勘定は左=お金勘定は売掛金なので、売掛金が左です。

売掛金の原因は商品が売れたから、なので反対の右側に売上を入れます。

②(売掛金)2,000 (売上)2,000

ここまではウォーミングアップです。

本題はこれからですね。

期中取引仕訳を終えたので、残りは決算整理仕訳です。

決算整理仕訳を行う上で重要なのはその他にある一文。

期首商品棚卸高は500円、期末商品棚卸高は200円であった。

これです。

そもそも決算は上で言った通り、どれだけの利益が出たかを算出することです。

そのために会社は営業期間中にどれだけの商品を仕入れてどれだけ売ったかを求めないといけません。

例として以下の状況を考えてみましょう。

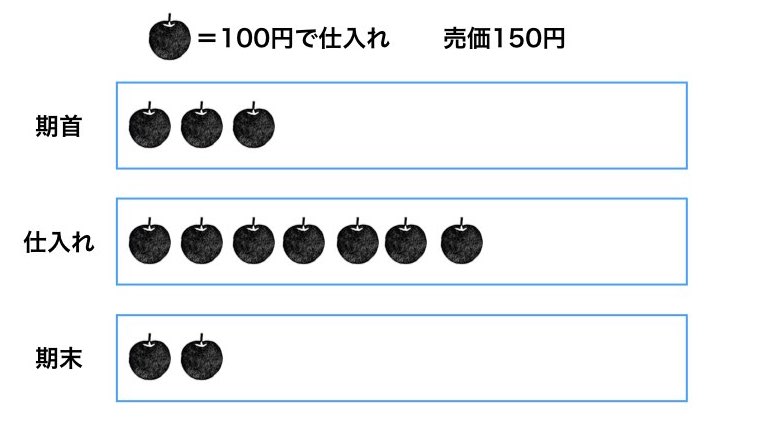

期首という利益の計算期間が始まった瞬間にはりんごが手元に3個ありました。

そして、営業期間中に7個仕入れました。

その後、利益の計算期間終了時である期末にはりんごが2個残りました。

100円で仕入れ、150円で売り、腐っていたりしたものはなく減った分は全て売れたと考えます。

となると、この期間にりんごがいくつ売れたかわかりますか?

最初3個あって7個仕入れて最終的に残りは2個になった。

小学生でもわかりますよね。

答えは8個です。

計算方法は最初持っていた3個+仕入れて増えた分の7個から残った2個を引けば売れた数がわかります。

簿記の問題でも同じことをすれば良いです。

期首の商品+仕入れた商品ー期末に残っている商品=売上原価。

こういうことですね。

さて、計算式と内容が理解できましたら仕訳の作成に入っていきましょう。

まず「期首+仕入れ」ですね。

期首の商品は、前期(前回の利益計算期間)において仕入れた物です。

つまり、期首の商品は前期から繰り越された商品ということで”繰越商品”という勘定科目で計上されています。

決算整理をしていないなら繰越商品=前期の残りということです。

この繰越商品を仕入れに足します。

繰越商品は基本的に問題の資料である試算表などの左側に金額が書かれています。

この金額全てを仕入れに変えます。

左側の繰越商品を減らして仕入れを増加させる。

仕入れ時の取引がわかる人ならその時に仕入れがどちら側に入るかわかると思うので、それを基に作っても良いです。

ということで、左側にある繰越商品を減らすには右側に書けば良いです。

よって形はこのようになります。

(仕入)500 (繰越商品)500

仕入れに期首の商品を足しましたので、次に期末商品を引きましょう。

そうすることで売上原価が算出されます。

仕入れから期末商品分を引きます。

その差し引いたものは次期に繰り越す商品だから繰越商品です。

仕入れ増加の時は左に計上したのだから、減らす時は右に入れればいいですね。

繰越商品減少の時は右に計上したのだから、増やす時は左に入れればいいですね。

どちらでもいいですが、仕入れから減らす、繰越商品を増やすということをすれば問題ありません。

(繰越商品)200 (仕入)200

この2つが決算整理仕訳になります。

ちなみにこの仕訳終了後、仕入を売上原価に変えると解答用紙の売上原価の金額欄は埋められます。

とはいえ、そんなことを覚えていなくても売上原価の意味がわかっていれば問題ないでしょう。

スポンサーリンク

まとめ

( 仕入 )××× (繰越商品)×××

(繰越商品)××× ( 仕入 )×××

形はこれです。

私は「しーくりくりしー」と覚えました。

頭文字を取って順番に書けばこの形になるという便利な合言葉です。

一応このページでは計算の原理を説明しましたが、しーくりでも問題ありませんのでお好きなように使ってください。

所詮簿記3級など暗記するだけで突破できる程度の難易度ですので大丈夫です。

もし2級などを目指すのであるならば覚えておいた方が良いとは思いますが。

このページが役に立っていれば嬉しいです。