実践問題

問題

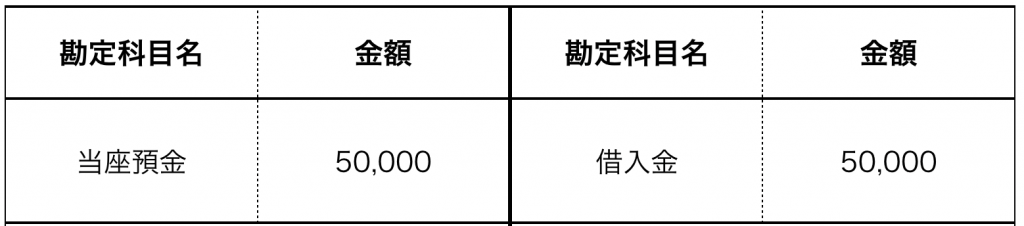

①決算において当座預金勘定の残高が¥50,000(貸方)となっているため、借入金勘定へ振り替える。

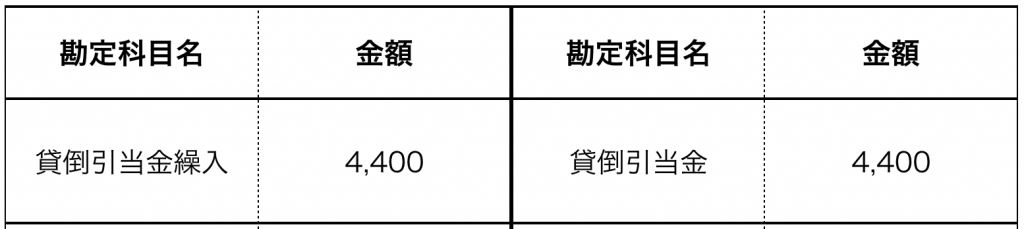

②売掛金の期末残高¥400,000に対して2%の貸倒引当金を差額補充法により設定する。決算整理前の貸倒引当金の残高は¥3,600であった。

③建物の賃貸借契約を締結し、家賃2ヶ月分¥120,000と保証金¥70,000を現金で支払った。

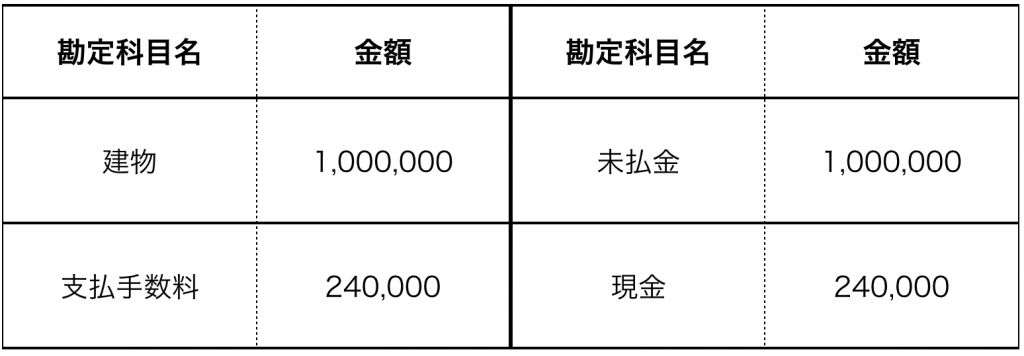

④建物¥1,000,000を購入し、代金は来年度に支払うこととした。なお、仲介手数料として¥240,000を現金で支払った。

⑤得意先に対する売掛金¥140,000について、電子債権記録機関から取引銀行を通じて債権の発生記録の通知を受けた。

使う勘定科目

現金,当座預金,買掛金,未払金,売掛金,貸倒引当金,建物,差入保証金,貸倒引当金繰入,支払家賃,借入金,支払手数料,未払費用,電子記録債権

スポンサーリンク

解答解説

①決算において当座預金勘定の残高が¥50,000(貸方)となっているため、借入金勘定へ振り替える。

貸方、とかいう言葉がありますが、無視です。

この問題から、会社はお金が増えるか減るかを考えます。

当座預金と借入金勘定という2つがありますね。

当座預金勘定は現金と同じ意味合いです。

ぶっちゃけ、基本こいつから得られる情報は少なめです。

パッと見でお金が増えるかどうか判別できない場合は、その判断をする上では役立たずです。

さて、もう1つの勘定科目、借入金を見ます。

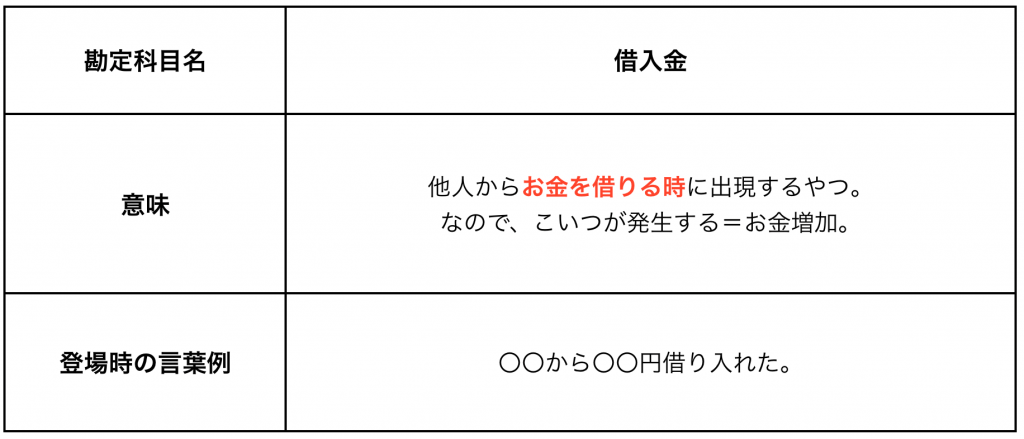

借入金の意味は覚えていますか?

こんな感じです。

ここに書いている通り、借入金はお金を借りる時に出没するので、お金が増えることが多いです。

(消滅の時は問題で「お金を支払う」的な記載があるので判別可能です)

今回は、借入金に振り替えるとありますので、借入金が発生する問題であることがわかります。

特に読まなくても良い追加説明

※〇〇を△△に振り替えるというのは、〇〇を消滅させて△△を増加するという意味です。

今回の問題では貸方にある当座預金を消滅させて借入金を増加させるという意味になります。

貸方の当座預金というのはマイナス項目ですので、そのマイナスを消滅させるということでマイナスをマイナスするとなり、結果プラスの方向に働き、当座預金が増加するという形の仕訳になるのです。

借入金の増加ということで、お金が増える取引であることがわかりましたので左にお金勘定を入れます。

増えるのは当座預金ですね。

ということで、当座預金増加と借入金発生の仕訳で解答がこちらです。

②売掛金の期末残高¥400,000に対して2%の貸倒引当金を差額補充法により設定する。決算整理前の貸倒引当金の残高は¥3,600であった。

貸倒引当金の問題ですね。

これは時系列と貸倒引当金の意味がわかっていれば問題ありません。

これに全て書いていますが、ここでも説明いたします。

貸倒引当金というのは、売掛金などが回収できない状況で使われる勘定科目です(設定しているという前提がありますが)。

回収できない=消滅です。

契約書がただの紙となる、みたいなイメージです。

売掛金がゼロになるんです。

そういう状況で使われるのが貸倒引当金です。

貸倒引当金は回収できなくなる時に備えて設定されるもので、回収できなくなった時点で効果が発動します。

設定=発生、発動=消滅です。

詳しくは貸倒引当金のページで行いますが、とりあえず、発生する時は右に計上されることを導ければ十分です。

今回の問題は設定の話なので、右に貸倒引当金を計上していきます。

売掛金¥400,000に対し、2%の貸倒引当金を設定する。

つまり、400,000×2%=8,000円を貸倒引当金として計上すれば良いのです。

で、その設定方法は差額補充法です。

読んで字のごとく、差額を補充する方法です。

差額とは何か。

計上すべきは400,000の2%である8,000円ですよね。

そのうち、3,600円が残高としてあると書いてますよね。

つまり、現在ある3,600円と設定すべき8,000円との差額を指しています。

詳しくはやはり貸倒引当金のページを確認してください。(準備中)

8,000と3,600の差額である4,400円を補充すれば、貸倒引当金が目標の8,000円に到達します。

ですので、答えはこのようになります。

スポンサーリンク

③建物の賃貸借契約を締結し、家賃2ヶ月分¥120,000と保証金¥70,000を現金で支払った。

これは「現金を支払った」と書いているので簡単です

金が減るということで、金勘定が右に入ります。

減るのは現金です。

その減る原因は家賃と保証金です。

よって、それを現金の反対側である左側に記載し、勘定科目を問題から拾えばオッケーです。

④建物¥1,000,000を購入し、代金は来年度に支払うこととした。なお、仲介手数料として¥240,000を現金で支払った。

これも簡単ですね。

金を支払うことにした=後払い。

現金で支払った、という2つがあります。

金が減る取引だということは一目瞭然です。

よって、金勘定が右に入ります。

減る金は後払いと現金。

後払いについてですが、固定資産などの通常営業に直接関係ない(仕入れではない)ものについては未払金という科目を使います。

建物に対するお金を未だ払っていない、ということですね。

文字通りですが、買掛金とは購入する対象物が異なる点に注意してください。

未払金が発生した(金が減る)原因は何でしょうか。

建物を購入したからですね。

ですので、未払金の反対側には建物を計上します。

仲介手数料については現金で支払いました。

よって、現金が減る理由は仲介手数料を支払ったからです。

したがって、現金の反対側である左に手数料関連の勘定科目を入れます。

それぞれ、問題から適切な勘定科目を拾って完成させます。

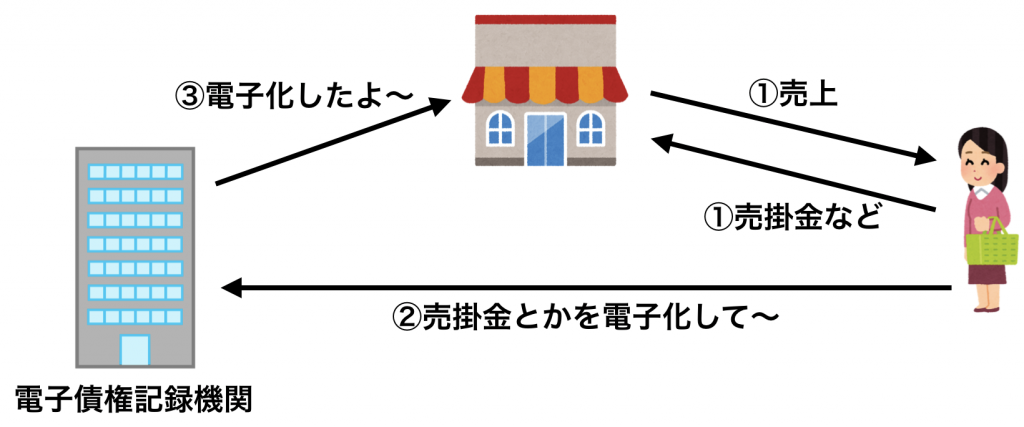

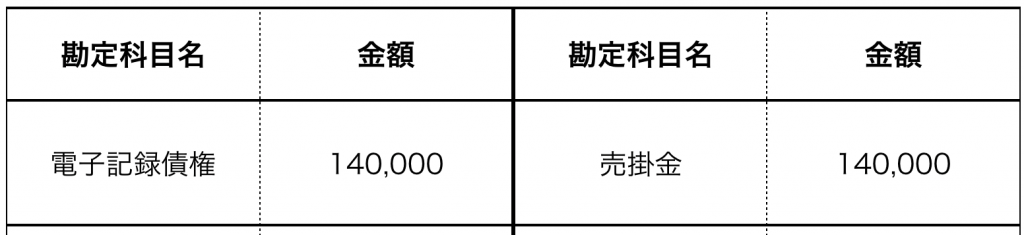

⑤得意先に対する売掛金¥140,000について、電子債権記録機関から取引銀行を通じて債権の発生記録の通知を受けた。

電子記録債権が何か分からなければ解き難いですね。

ということで、これが概要です。

まあ、売掛金や受取手形と同じようなもの、と覚えていれば良いです。

この電子記録債権が発生する流れは以下の通りです。

今回の問題は、電子債権記録機関から通知をもらった時点です。

つまり、この図で言うところの③です。

売掛金を電子化した、と言うことで、それを仕訳で記載しましょう。

口約束の売掛金じゃないですからね。

売掛金を電子化した、ということで口約束を示す売掛金という勘定科目は消滅します。

そして、電子化された売掛金を示す電子債権記録という勘定科目を使用していきます。

売掛金の消滅は発生の反対側でしたね。

売掛金発生時はお金増加ということで左に書きましたね。

よって消滅時は右に入りますね。

売掛金がなくなった理由は、電子化下から。

よって反対側に電子記録債権を書きます。

何問正解できたでしょうか?

サクサクと全問正解できるくらい洗練していれば合格は近いでしょう。