現金から作り出す最強の仕訳作成方法

結論として、現金というお金を基準にして仕訳を作っていく方法です。

科目の意味を理解し、時間の流れを認識できれば科目の性質など覚えなくても仕訳を作ることができます。

それが私の提唱する「金銭主義仕訳作成法」です!(適当)

(減価償却費に関しては金銭の増減がないので、説明が困難となっています。

一応論理的に思考していくことで解答を導き出したり、試験問題からヒントを得る方法などを書きますのでご安心ください)

まぁ、そこらへんの話はそれぞれの勘定科目のページでやっていく予定ですので、そちらをご覧ください。

このページでは仕訳を作るのに必要な最低限の知識を説明していきます。

最後に現金についても軽く解説します。

当サイトは解答を作るノウハウのみを提供しますので、優しく丁寧に順序立てて簿記について知りたい方はテキストを読むことを推奨いたします。

前回の記事で

・勘定科目の資産負債などの判別はしない。

・貸方借方という記載はしない。

と書きました。

これをしっかりと遵守した上で、仕訳の作成方法を解説していきます。

まぁ、遵守するも何も使う必要がない言葉ですので、普通に解説していきます。

仕訳ってどんなもの?

まずは仕訳ってなに?から入っていきます。

仕訳については前回の記事で概形を示しました。

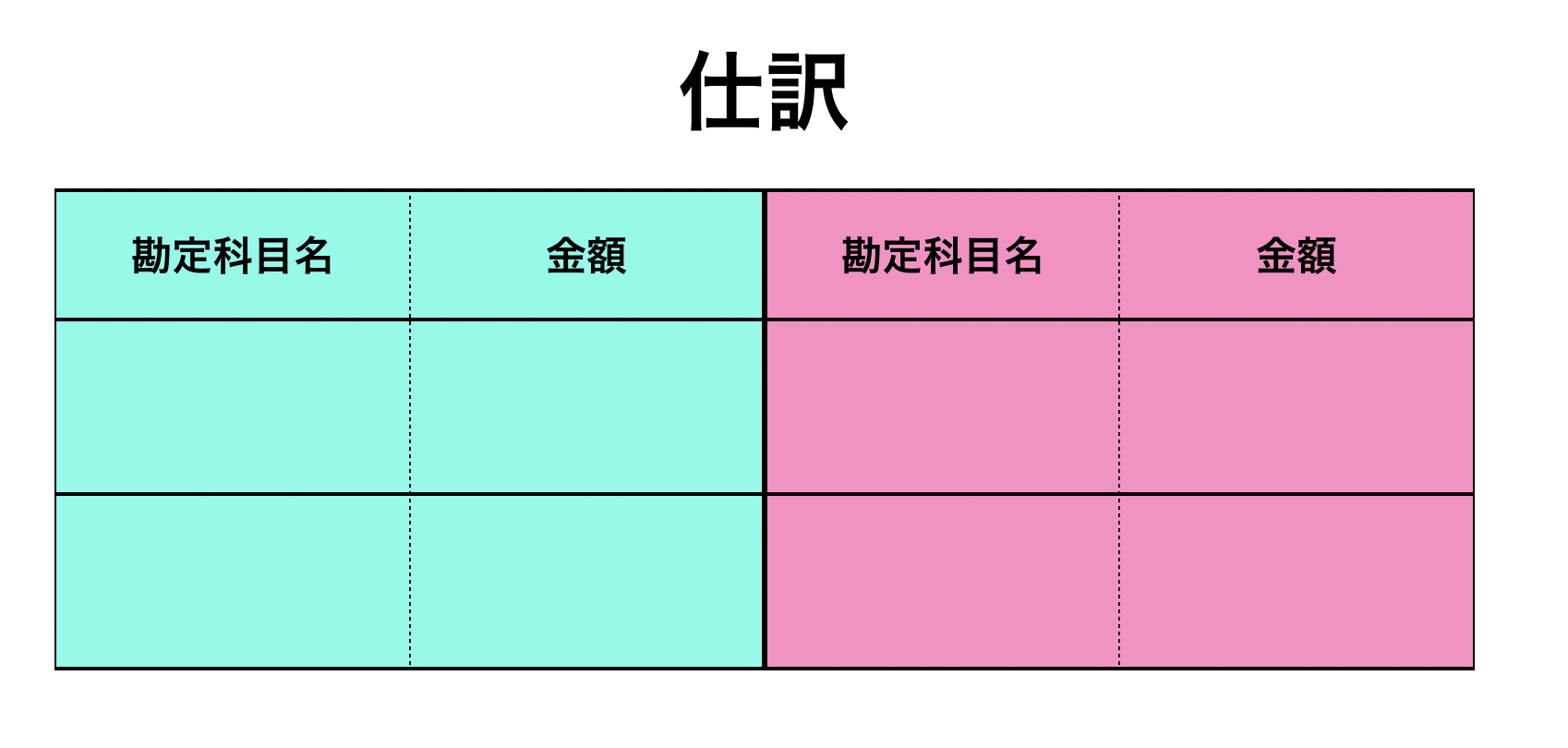

こちらです。

色がついている部分で、というか真ん中のラインで左右に別れています。

上の段には「勘定科目名」と「金額」と書かれていますね。

この下にそれぞれの勘定科目名と金額を書いていきます。

それによって仕訳が完成するのです。

仕訳を作る上で、絶対に守るべきルールが存在します。

①両方に勘定科目名と金額のセットを最低1つは入れる。

②左の金額の合計と右の金額の合計は等しい。

この2点です。

あっさりしてますよね。

どのような問題であっても、これだけは絶対に守らなければいけません。

このルールから逸脱した場合、その仕訳は100%不正解です。

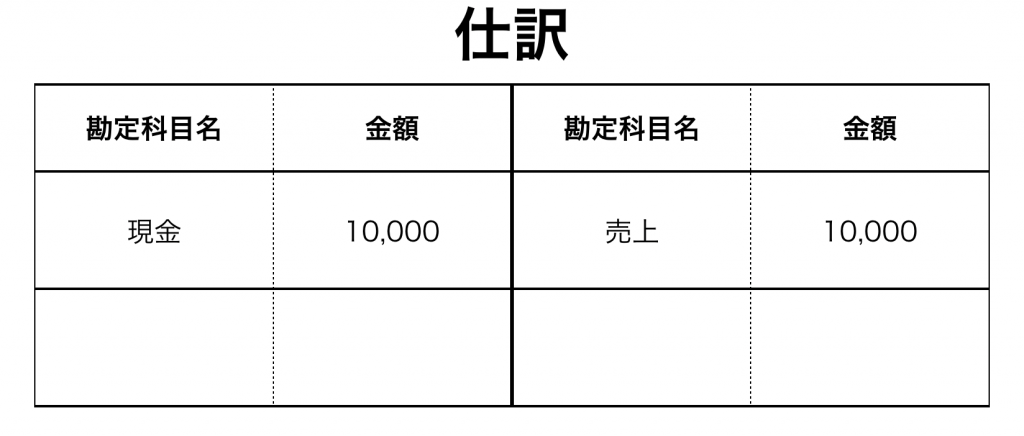

作成例としてはこのようなものがあります。

各場所が2段ありますが、絶対に使う必要はありません。

今回の場合、左右にそれぞれ勘定科目名と金額のセットが1つは入ってますよね。

そして左の金額と右の金額が一致します。

ですので、これは問題ないパターンです。

仕訳を作る目的は取引を簡単に表すためです。

では上の仕訳はなにを表しているのか。

簿記を勉強した人なら誰でも答えられます。

「店で10,000円の売上があって、その代金を現金で受け取った」

言葉が若干異なる場合がありますが、何かを売り上げてお客さんから現金10,000円を受け取った、という内容のことを言うはずです。

仕訳から得られる情報は少ないですが、それゆえ本質をしっかりと表していると言えるでしょう。

ちなみに、今回の仕訳の元となった文章は。

「当店で商品10,000が売れ、代金を現金で受け取った」

この長さの文が、上のように一行でしかも文字数も少なく表せるのです。

だからこそ仕訳という手段が取られているのです。

スーパーで客一人一人に対して文章でメモしていれば紙がいくらあっても足りなくなります。

手間、時間、書く場所、見やすさ、というあらゆる点で仕訳はただ文章を書くだけよりも優れていると言えるでしょう。

現金(お金)

さて、この記事の最初に金銭主義仕訳作成法!とか言いましたが、名前なんてなんでもいいです。

その中身を覚える方が何倍も重要ですから。

金銭主義、と書いている通り、お金を一番に考えて仕訳を作っていく方法です。

主義、という言葉の定義とは少しずれますが、まあ雰囲気は伝わっていると思うので大丈夫でしょう!

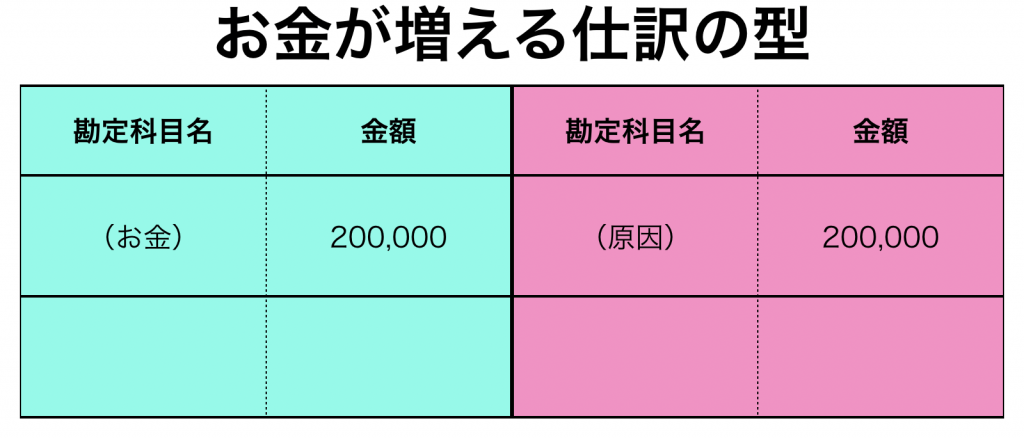

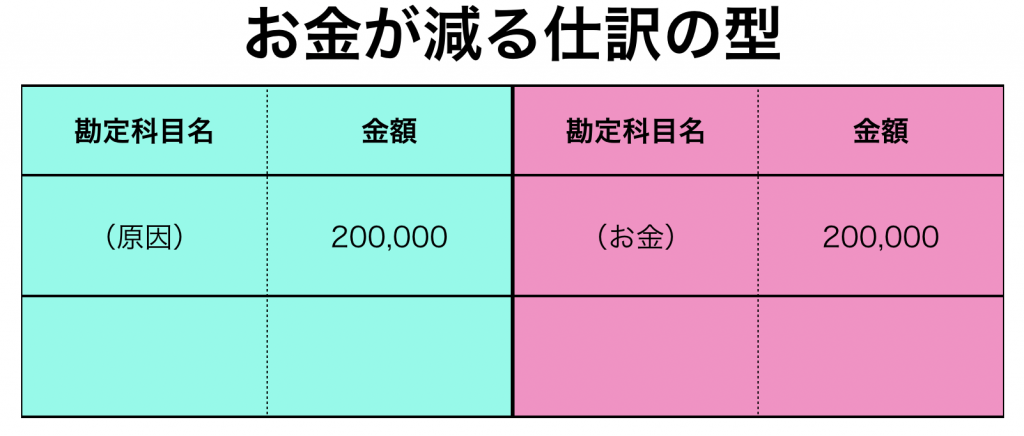

まず大前提の知識として

・仕訳で、現金などのお金は増える場合は左に、減る場合は右に書かれる

・お金の勘定科目の反対は、そのお金の増減に関する原因がくる

ということを覚えてください。

図で表すとこのような感じです。

お金、と書かれている部分にはその時に増えたお金関連の名前が入ります。

実際のお金(現金)が増えた場合だけではなく、それに類するものが増えた場合も書きます。

例えば、現金が増える取引の場合は仕訳の左に”現金”て書くんです。

逆に現金が減る取引の場合は仕訳の右に”現金”て書くんですよ。

絶対に覚えるべき事項はこれです。

そのため、問題に書かれている文章は金が増える取引か金が減る取引かを見極める必要があります。

それさえできれば、あとは超楽チンです。

金が増える取引なら左に現金と書いて、増える金額を書く。

それだけです。

2つ目に記載している通り、現金などが登場する仕訳では基本的に因果関係が必要となります。

現金が増えたにしても減ったにしても、その原因があるはずです。

原因なしに現金が増減するなんてありえないですからね。

ですので、現金などのお金が登場した場合、その原因が反対側にあるはずです。

それを今後の多数の例を用いて少しづつ理解していってもらえればより仕訳を深く知ることができるでしょう。

詳しい使い方についてはそれぞれの勘定科目で見ていきます。