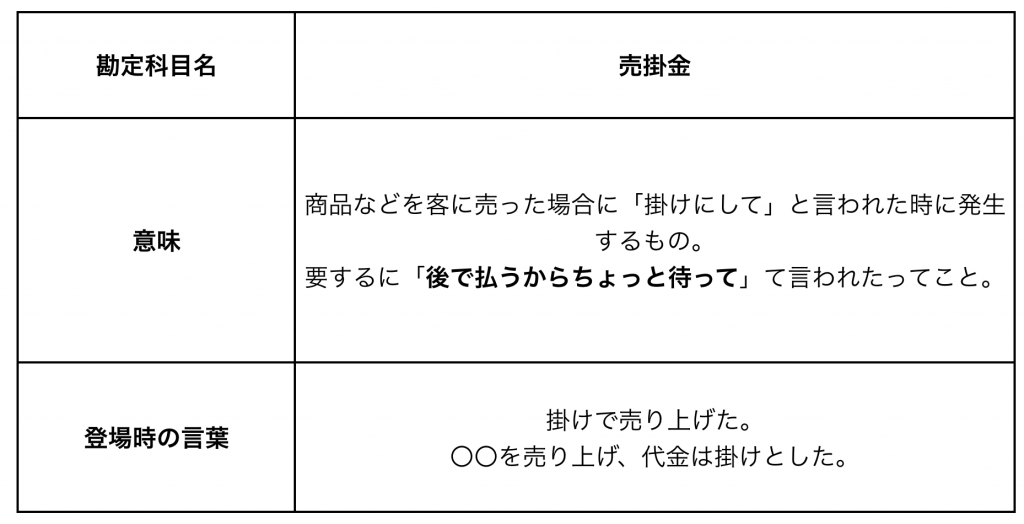

売掛金と買掛金の発生

前回の記事で売掛金と買掛金の発生の問題がありました。

その復習をしてから、今回はそれらの消滅まで見ていきたいと思います。

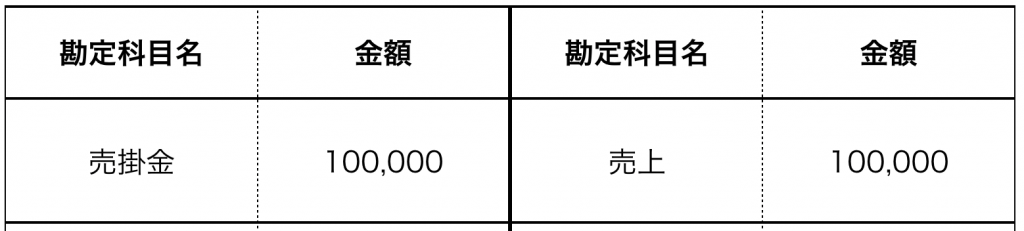

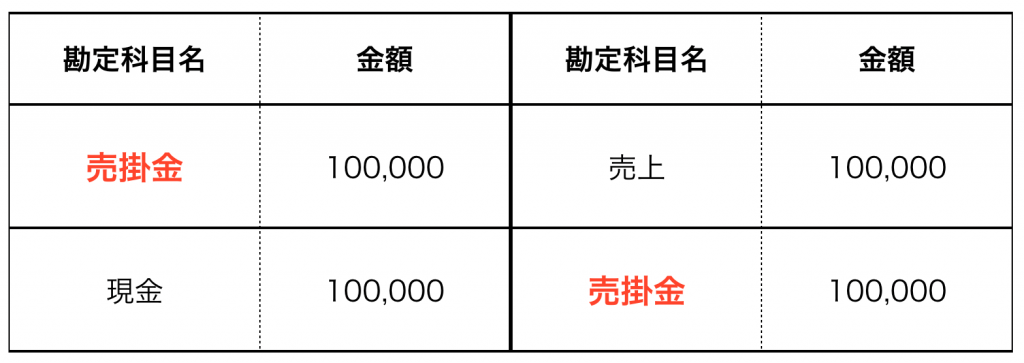

例1)得意先に商品100,000円を売り上げ、代金は掛けとした。

商品を売り上げた、とのことです。

つまり、会社は儲かったので、お金が増えますね。

今回はお金勘定の1つである”売掛金”があることが問題文から読み取れると思います。

よって、左に売掛金です。

そのお金が増える原因は何か?

商品を売り上げたからですよね。

お金の増えた原因は、お金勘定の反対側に入ります。

したがって、売上という勘定が右に入るということです。

よって答えはこのようになります。

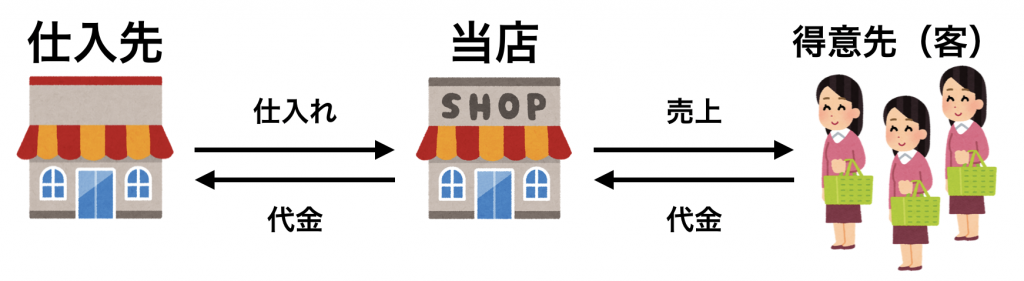

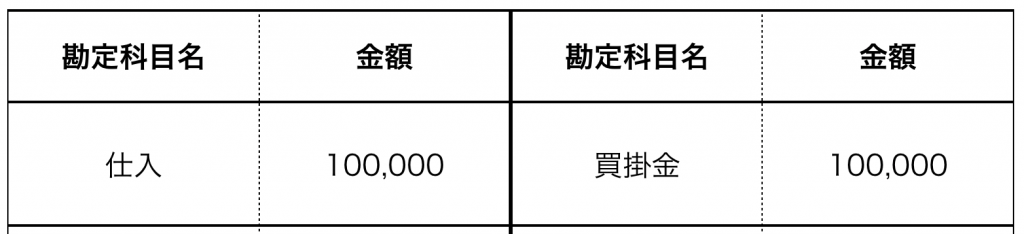

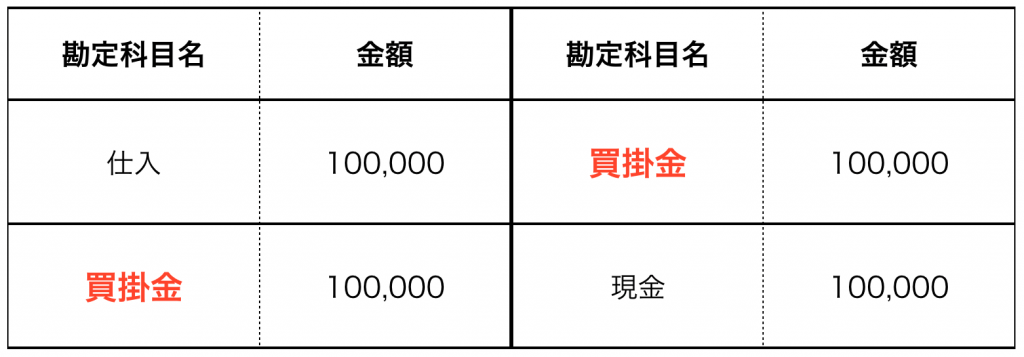

例2)仕入先から商品100,000円を仕入れ、代金は掛けとした。

商品を仕入れた、とのことです。

仕入れるという行為がどのようなものであるか知っているなら、お金が減る取引であるとすぐにわかると思います。

一応、会社の通常営業の流れを図にしてみました。

こんな感じです。

さて見ての通り仕入先にはお金を払う必要があります。

よってこの取引ではお金が減るということです。

したがってお金に関する勘定科目は右に入ります。

お金が減る原因は何でしょうか?

そうです商品を仕入れたからです。

ですので、それをお金の反対側に記入します。

よって答えは以下の通りです。

消滅

売掛金や買掛金の消滅にはいくつかパターンがありますが、それらのうちまずはオーソドックスなものから見ていきましょう。

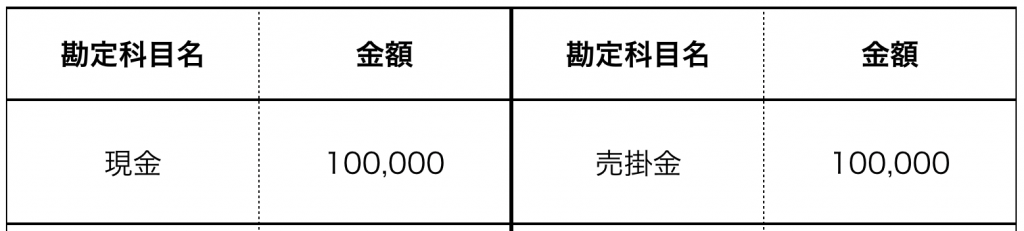

例3)1/21に、先週発生していた売掛金100,000円を現金で受け取った。

「後で払うから」と言われていたものが実際に払われたということですね。

そして現金をもらっています。

お金勘定についての説明はこちらにも書いていますが、このページでも軽く解説していきます。

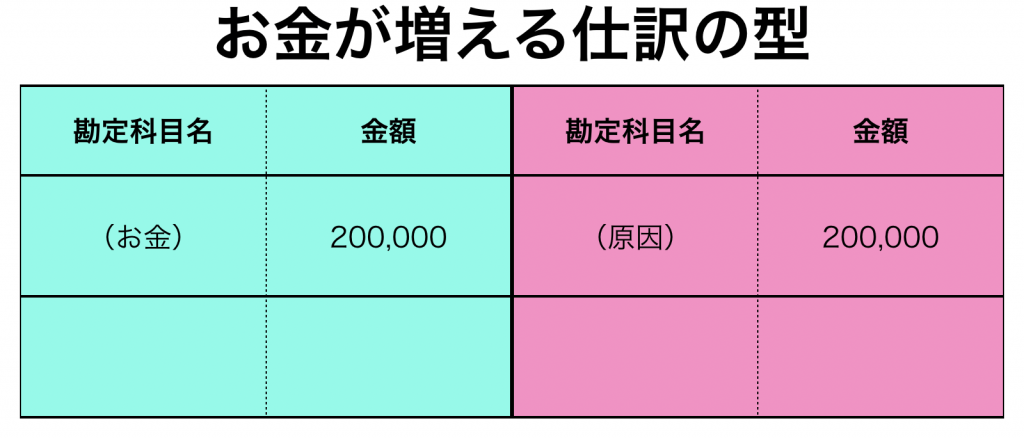

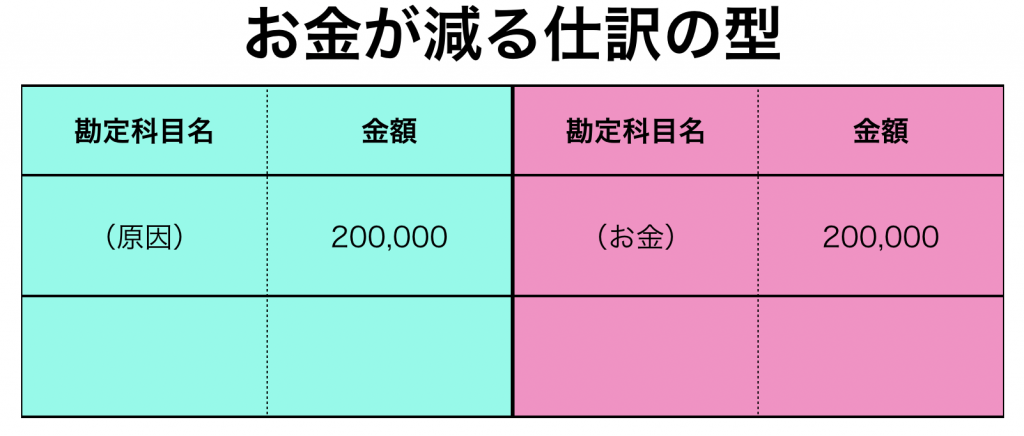

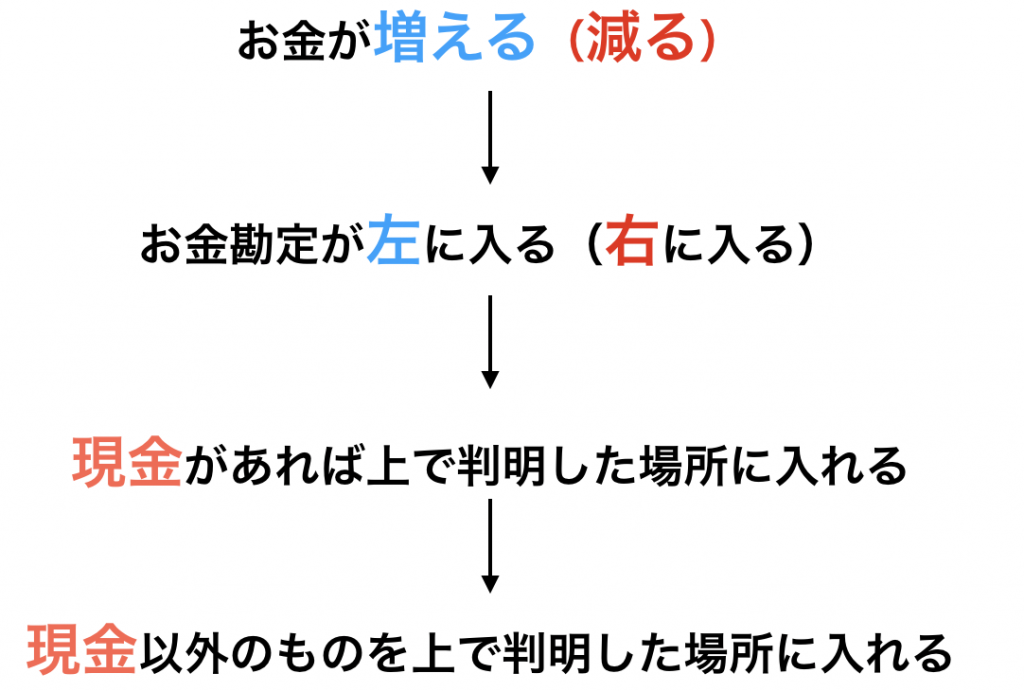

まず、仕訳を作る際に必ず確認すべきことは「この取引でお金が増えるのか減るのか」ということです。

これに関しては実際に持っている現金等が増減するかどうかについては不問です。

将来的にお金が出ていくか、入ってくるかも考えましょう。

そして、現時点or将来でお金が増える、と思ったならお金勘定を左に書きましょう。

減る、と思ったならお金勘定を右に書きましょう。

お金勘定の具体的な例はこちらで書いていますが、その中で現金と預金系が最上位です。

現金と預金系の文字があれば、それを最優先で埋めましょう。

というのがお金勘定に関する簡単な記述です。

それを元にこの問題を解いていきましょう。

まず、この取引でお金は増えるか減るか。

現金を受け取ったと書いているので、誰がどう見てもお金が増加していますよね。

よって、お金勘定が左に入るということがわかるはずです。

増えるのは何でしょう。

現金です。

じゃあその原因は何でしょうか。

商品を売り上げたから、というのは間違いですよ。

商品を売り上げた時点で売掛金が発生した、と仕訳をしましたからね。

じゃあ1/21に現金が増えた原因は一体何なのか。

それは、先週発生した売掛金を得意先が支払ったからです。

よって、現金の反対側には売掛金を書きます。

したがって答えはこのようになります。

・売掛金が後払いという性質を持っていること。

・売掛金を得意先が支払ったということ。

・受け取ったのが現金であること。

この三点が理解できれば、時間の流れを読んで因果関係を導くことができると思います。

スポンサーリンク

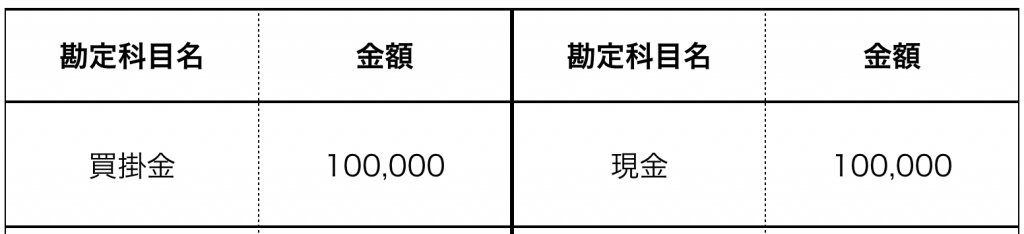

例4)1/21に、掛けとしていた仕入先への代金を現金で支払った。

「後で払うから」と言ってた代金を支払った、ですね。

このタイミングで実際に会社の金が出ていくことになります。

お金が出ていくということで、お金勘定が右にきます。

実際に消えるのは現金ですね。

反対側にくるのは何か。

買掛金(後払い)にしていたものを支払ったから、ですよね。

買掛金があったから1/21に現金が消えたんです。

ということで、右に入っている現金の反対側に買掛金が入ります。

仕訳の重要ポイント

仕訳を作る流れをまとめるとこのようになります。

これであらかたの問題は対処できます。

しかし、これでも対処できない問題が時々現れます。

その場合や決算整理にも役立つので、仕訳に関する重要事項を説明していきます。

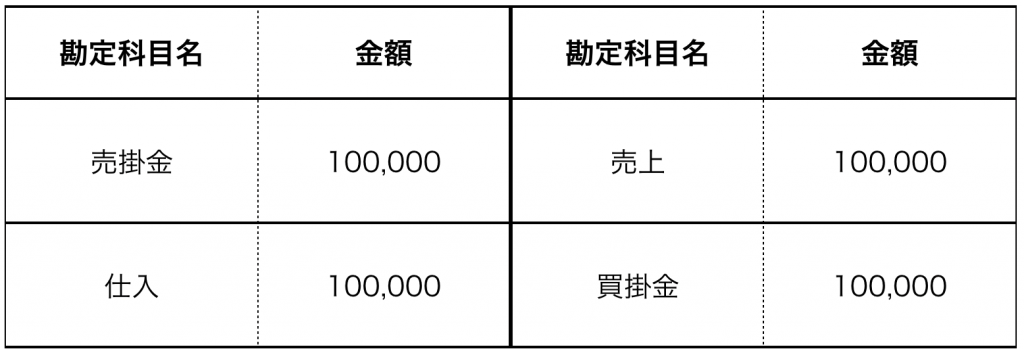

今回のページで売掛金に関する仕訳が2つあったと思いますが、それを用います。

まず、売掛金が発生した仕訳。

次に、売掛金だった代金を受け取った(売掛金が消滅した)場合。

よく見ると、売掛金が発生した時と消滅する時の場所が反対になっていますね?

わかりやすく縦に並べて売掛金を赤くしてみました。

上が発生、下が消滅です。

これが仕訳を作る上で重要なポイントです。

何かが消滅する時、発生した時に入っていた場所と逆に入るのです。

普通に説明するならば

「売掛金が含まれる”資産”のホームポジションは左の借方側なので、増える時は借方に記載され、逆に資産が減る時は貸方に記載されるのです」

という感じになります。

これを教えるのは非常に楽なのですが、教わる側は正直楽じゃないんですよね。

・資産のホームポジションがどちらか覚えなければいけない。

・資産に何が含まれるか覚えなければいけない。

・資産が増加する場合は借方に、減少する場合は貸方に書くということを覚えなければいけない。

この3点だけなら別になんとかなるでしょうが、文章の最初に書かれている「資産」いうのは、勘定科目を分類する項目の1つでしかありません。

勘定科目は以下の5つに分類されます。

・資産

・負債

・純資産

・収益

・費用

これからいくつも増えていく勘定科目が、それぞれどれに区分されるかを全て覚える必要があるんです。

いくら簿記が覚えゲーとはいえ、めんどくさいですよね。

ということで、私はそのような覚え方は推奨していません。

これを覚えてください。

何かが消滅する時、発生した時に入っていた場所と逆に入る。

時系列さえ理解すれば仕訳なんて余裕ですから、覚えなくていいのかなという不安は要りません。

買掛金の場合も見ていきましょう。

買掛金も、発生と消滅の時で入る場所が正反対だということがわかると思います。

これを知ればこのような問題も解くことができるようになります。

例5)取引先に対して発生していた売掛金100,000円と買掛金100,000円の相殺について取引先の合意を得たので、相殺処理を行った。

こちらの文章、長くてややこしく見えますが、不要な部分が多いだけで書いていることはいたってシンプルです。

結局、これは「売掛金と買掛金の相殺処理を行った」ということですよね。

最後にそう書いてますからね。

途中の同意を得た〜という部分については仕訳に関係ありません。

実際にどういうことをしたのかをはっきりとさせることが重要です。

ということで、売掛金と買掛金を相殺させたとのことです。

相殺が何かわかりますか?

相殺:差し引きして帳消しにすること

ぷよぷよとかでも聞く言葉かもしれませんね。

端的に言えば、反対の2つがぶつかってどちらも消えることですね。

相手がしてきた攻撃に対して、自分も連鎖してその攻撃を消す。

ぷよぷよでやりますよね。

で、結局何が言いたいかというと、

相殺の対象となるものは消えるんですよ!

てことです。

消えるんです。

そう、先ほど言ったやつですね。

何かが消える時は、それが発生した時の反対側に書く、と。

それをこの問題では使っていきます。

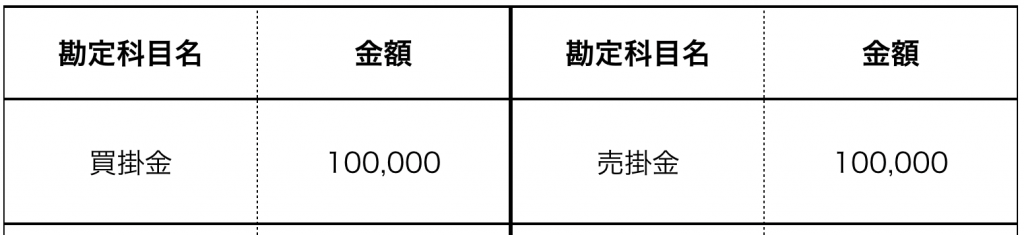

まず、売掛金と買掛金のそれぞれが発生した仕訳を思い描きましょう。

これですね。

一応軽くそれぞれの仕訳の作り方を解説します。

売上→金増える→金系が左に入る→「売上+掛け=売掛金」→反対側に売上。

仕入れ→金減る→金系が右に入る→「仕入+掛け=買掛金」→反対側に仕入。

これが発生の仕訳です。

今回の問題ではそれぞれが消滅するとのことです。

よって、売掛金は発生の反対側である右に、買掛金は同じように考え左に入ることがわかります。

したがって、この問題の解答はこのようになります。

時系列と、その勘定科目の意味と発生する状況がわかれば問題ないと思います。

今回はこのへんで、次も売上や仕入に関する問題で勘定科目を見ていきます。