減価償却費

固定資産というのは使用によってその価値は減少していきます。

一番価値が高いのは新品である。

これは購入時点の状態ですね。

これを開封することで価値が減少し、使用によってどんどん価値が減少していきます。

有形の固定資産であれば使用する毎に価値が減少してしまうのは避けられません。

そのため、それを決算整理で行う必要があります。

今会社はどれほどの価値がある資産を所持しているのか、を示すためです。

基本的に簿記3級においては減価償却費の計算は間接法により行われます。

しかし、間接法しか出題されない簿記3級の減価償却費計算では実質的な概要は理解しにくいものです。

費用が左に出るから減価償却費が左で、逆は減価償却費累計額を使用するという。

そうなんですね、としか反応できませんよね。

私も最初聞いた時はよくわからなかったものです。

ですので、簿記3級では出題されませんが直接法を説明する方が理解に資することができると思い、そちらを解説していきたいと思います。

直接法

減価償却費の計算の基礎は定額法です。

毎年同じ金額だけ価値が減少していくと考える方法ですね。

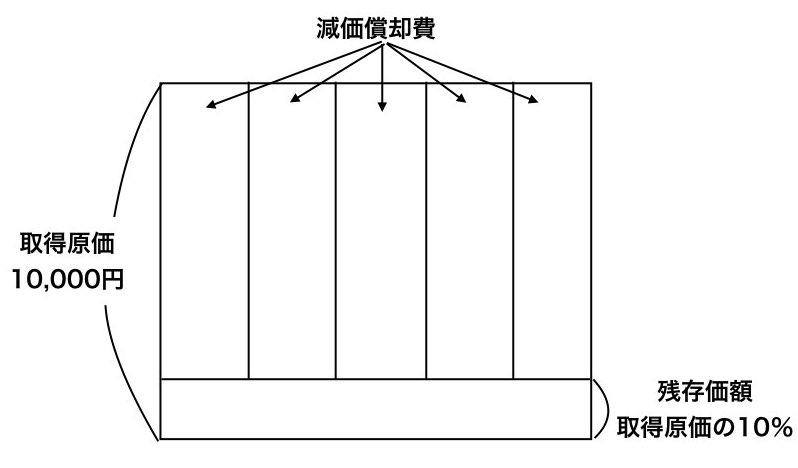

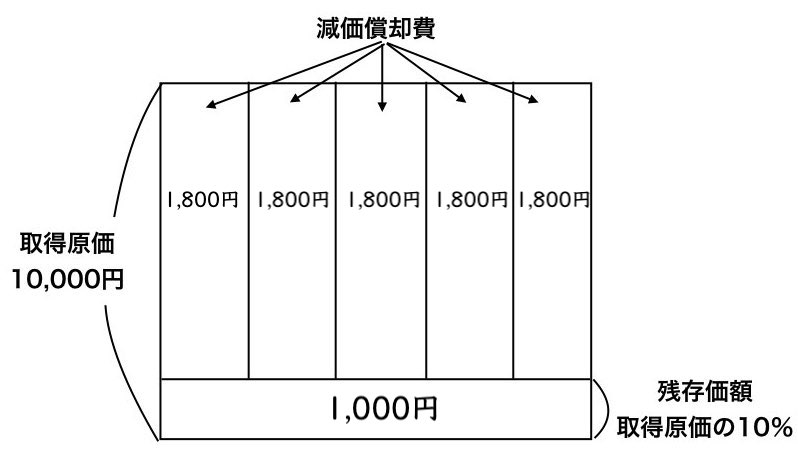

例)A社は×1年4月1日に備品10,000円を購入した。耐用年数5年、残存価額は取得原価の10%として定額法により×2年3月31日の決算整理仕訳を示しなさい。(仕訳は直接法によること)

残存価額とは、耐用年数後(今回の例では5年経過後)にある価値のことです。

利用できなくなった時点における売却価額と考えてもいいです。

つまり、5年目の減価償却計算後に備品の金額が残存価額と一致するように毎年の減価償却費を計算しなければいけません。

定額法の計算方法は

減価償却費=(取得原価ー残存価額)÷耐用年数

これを図に示すと以下のようなものになります。

このような図を思い描けば減価償却費の計算は正解できます。

そして、この図の中にそれぞれの金額を入れればいいのです。

これで完成です。

この図の中にある箱の金額を合計すれば取得原価と同値になれば問題ありません。

定額法の場合は減価償却費の金額は全て同じになることに注意すれば良いです。

さて、金額が算定できたらこれを仕訳に当てはめればこの問題は終了です。

今回の問題は直接法です。

直接法というのは、使用によって減少した価値を固定資産の金額に直接反映させる方法です。

つまり、固定資産の金額が減少するのです。

減少させる固定資産は備品ですね。

備品を減少させるにはどちらに書けば良いでしょうか。

それを考えるには備品を購入した時の仕訳を思い出せばわかるはずです。

固定資産を購入ということは固定資産が増加したということになります。

そして固定資産の購入にはお金を支払ったはずです。(支払っていなければ未払金処理しています)

そうなると、お金勘定が右にきて固定資産が左になるはずです。

(固定資産)××× (お金)×××

よって、固定資産がある=左に金額が計上されているということです。

その金額を減少させるのですから、固定資産を右に書けば良いのです。

では固定資産を減少させる原因は何でしょうか。

それは使用による価値の減少ですよね。

それを示すのが”減価償却費”という勘定です。

よってそれを左側に書けば仕訳は完了します。

(減価償却費)1,800 (備品)1,800

スポンサーリンク

間接法

間接法は直接法とやることは何も変わらないのですが、仕訳の勘定科目が変化します。

直接法とは、価値の減少を固定資産という科目に直接反映させる方法です。

間接法とは、価値の減少を固定資産という科目に直接反映させない方法です。

ということで、直接反映させない代わりに「これだけ価値が減少しています」と示すために新しい勘定科目を用意します。

それが、「減価償却累計額」です。

直接法では固定資産の科目が入っていたところにこの減価償却累計額という科目を使用します。

(減価償却費)1,800 (減価償却費累計額)1,800

これが間接法の仕訳になります。

毎年この仕訳を切っていきます。

それによって、減価償却累計額の金額が増加していくのです。

貸借対照表に記載される直接法と間接法の金額です。

直接法の場合、固定資産の金額が毎年1,800円ずつ減少しているのがわかると思います。

このように、直接法の場合は固定資産の価値が一目でわかるという利点があります。

一方の間接法の場合は固定資産の金額は変動していません。

その代わり減価償却累計額が1,800円ずつ増加していますね。

これが間接法を用いた場合における貸借対照表の状況です。

固定資産の価値は固定資産の金額から減価償却累計額を差し引かなければ求めることができません。

まとめ

以上が直接法と間接法それぞれの仕訳と違いでした。

簿記3級なら間接法のみですので、注意してください。

このページが役に立っていれば嬉しいです。