ここは公認会計士試験や1級で、この分野で増える、変わる事を記しています。

簿記3級、2級などの勉強の息抜き程度に読んでください。

減価償却編

減価償却費の計算について。

減価償却費の計算方法は複数あります。

3級では「定額法」のみの出題です。

2級では定額法に加えて「定率法」「生産高比例法」「200%定率法」があります。

公認会計士試験ではさらにもう一つ「級数法」という計算法が追加されるのです。

級数法:1から耐用年数までを合計した数値を分母とし、各年度の期首における残存耐用年数を分子としたものを償却率とし、毎年それを要償却額総額に乗じて減価償却費を算定する方法。

意味不明ですねー。

最初、何書いてるのこれ?てなりました。

これ、実際に解いてみるとそこまで難解な式ではないです。

「償却率を乗じて」とあるので償却率を求めてかなくてはいけません。

その償却率を出すために、分母と分子を出していきましょう。

まず分母。

1から耐用年数まで合計した数値。

これを耐用年数5年とすると、1から5までを合計した数値という事で、

1+2+3+4+5=15になります。

これが分母。

分子は、各年度の期首に置ける残存耐用年数。

つまり、×1年の期首に購入した場合、×1年度での分子は5となります。

×2年度では購入から1年経過しているので、残っている耐用年数が4年になり、分子が4に変わります。

このように1年経過ごとに分子が1減るという事ですね。

償却率は×1年度では5/15、×2年度は4/15、となっていきます。

分母は1から耐用年数を合計した数値になるので、年度とは関係なく一定になります。

そして償却率が求まれば、それを要償却額総額に乗じるだけです。

要償却額は、取得原価ー残存価額でしたね。

よって、(取得原価ー残存価額)×償却率=減価償却費となります。

例)×1年期首に車両3,000円を取得し、同日より使用している。

耐用年数:5年、残存価額:取得原価の10%

この時における各年度の減価償却費を級数法により算定しなさい。

級数法の解き方のコツ。

・まずは分母を求める。

1から5までの合計なので15。

・要償却額をこの数値で割る。

(3,000ー300)÷15=180

・各年度の期首における残存耐用年数を乗じる。

×1年度期首、取得したばかりなので5年 180×5=900

×2年度期首、取得から1年が経過したので残りは4年 180×4=720

×3年度期首、取得から2年が経過したので残りは3年 180×3=540

×4、×5年度も同様に求める。

これが各年度の減価償却費になります。

計算の順番を入れ替えただけで元の式は同じです。

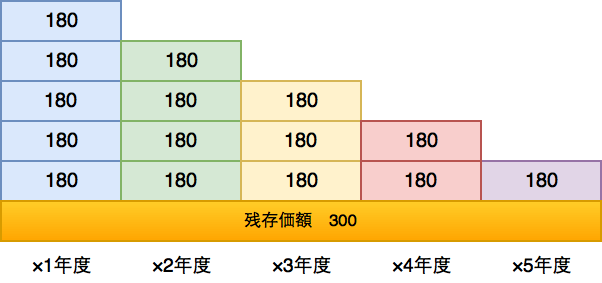

この計算順序の場合を図にすると、

このようになります。

箱1つが要償却額を15で割ったもの。

そして各年度の箱の数が残存耐用年数に対応しています。

図にするとわかりやすいが、実際の試験では書いている暇はないので、作り方をきちんと覚えた方がいいでしょう。

以上で減価償却編を終わります。

このページは2級を取得後の勉強に役立ちますが、2級まででは確実に不要な項目です。

そういうものがあるのか、程度で大丈夫ですので、しっかりと受験する級の範囲の勉強しましょう!