商品

3級の簿記では仕入と書かれていれば、それは「商品」になります。

つまり、仕入=店の商品の増加と考えられる。

仕入たものは商品、では売り上げた時はどのようになるか。

これは売上原価となります。

基本的に店が商品を売る時の値段は、原価+利益です。

この原価に当たる部分が仕入れた商品に当たり、利益が当期純利益の一部になります。

と書きましたが、純利益についてはあまり深く考えずに解答してもらって構いません。

結果的に貸借の差額で求まる当期純利益には自動的にその利益も含まれることになりますので。

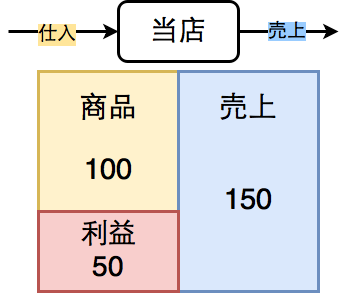

商品100円を仕入れ、150円で売った場合の図がこのようになります。

仕入と売上の差額である50が利益として出てくることがわかるはず。

「商品」という勘定科目は実際にありますが、基本的に3級の仕訳などで出現することはあまりないのです。

商品仕入時に切る仕訳は

(仕入)×× (現金)××

という形になります。

商品売上時に切る仕訳は

(現金)×× (売上)××

という形になります。

そして商品が実際に出てくるのは、決算整理の時になります。

とはいえ、本試験では「三分法」という記帳方法を採用していることが圧倒的に多いため、決算整理時には「繰越商品」という勘定科目を使用します。。

商工会議所が公表する範囲では分記法も入るのですが、この記帳方法は簡単なため出題確率は低めです。

ですので、三分法から覚えていきましょう。

スポンサーリンク

スポンサーリンク

繰越商品

仕入れた商品全てがその期中に売れるわけではありません。

当然、仕入れすぎたり、人気が出ないとなると売れ残るということが発生します。

この場合、売れ残った商品をその期間の売上原価として認識しても大丈夫なのかというところが問題になります。

これはダメ、です。

あくまで売れた商品に対応する仕入れ額が売上原価となります。

では売れ残った商品はどのようにするか。

これは次期に繰り越すのです。

この時に使用される勘定科目が「繰越商品」になります。

上の説明はおそらくテキストと似ていると思うので、わかりやすく極端な例を出して見ましょう。

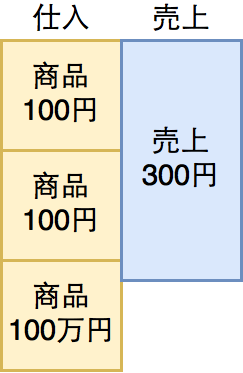

例)当期(×1年度)、100円の商品を2つと100万円の商品のみを仕入れました。売上は300円で、100万円の商品だけが売れ残ってしまいました。前期に売れ残った商品はないものとする。

という場合。

当期中の取引の仕訳を書くと、

(仕入)1,000,200 (現金)1,000,200

(現金)300 (売上)300

となります。

これを図にすると、

このような感じ。

で、売れ残った商品を次期に繰り越さなかった場合、簿記上では損失が発生してしまいます。

999,900円の損失です!

やばいやばいやばいやばい。

これは一大事ですね。

店主の気持ちもそうですが、これは簿記の役割を全く果たせていないことにもなります。

これでは簿記上、1,000,200円の商品を300円で売ったという扱いになります。

無茶苦茶ですね。

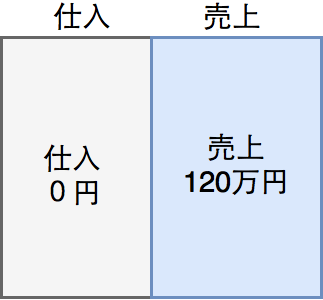

さらに次期(×2年度)の売上の金額を考えて見てください。

例えば次期に100万円の商品が120万円で売れたとしましょう。

そして、それ以外の取引が一切行われていないとする。

この時、帳簿上に書かれているのは、商品を売り上げて現金120万円を受け取ったことのみ。

(現金)1,200,000 (売上)1,200,000

利益は120万円だ!

やったー!

いやいやいやいや。

ちょっと待ってくださいな。

商品を一切仕入ていない店がどうして120万円も売り上げているのよ。

詐欺でもしているんですか?と警察に突き出されかねない事態です。

おかしいですよね。

売り上げた金額に対応する商品の金額をきちんと書いていないから、このような歪な結果が出てしまうのです。

問題点は、

⑴売れ残った商品も当期の原価として扱っていること。

⑵前期に仕入れた商品を当期に売った場合、その原価が反映されず、何もないのに売上ができたという現象が発生してしまう。

この2つがあります。

この問題点を解決する方法が「繰越商品」という勘定科目です。

これを使って、正しい帳簿金額に直していきましょう。

スポンサーリンク

スポンサーリンク

×1年度決済日

まず商品を仕入れた×1年度の仕訳。

(仕入)1,000,200 (現金)1,000,200

(現金)300 (売上)300

という形のもの。

これを商品200円を300円で売った、という形に修正していきましょう。

つまり、正しい仕訳の形としては、

(仕入)200 (現金)200

(現金)300 (売上)300

これです。

この数値のみが帳簿に書かれていると、売上原価200円の商品を300円で売ったということになります。

一番上で書いた通り、仕入と売上の差額が利益になります。

そのため、仕入額を減らすことで正しい利益が出るのです。

よって、不要な部分は仕入科目。

売れてもいないのに売上原価に入ってきている邪魔者。

これを消してあげましょう。

逆側(貸方)に仕入勘定を書くだけですね

では相手勘定は何か。

現金を入れるわけにはいきません。

それでは商品を返品したことになってしまいます。

そこで出てくるのが「繰越商品勘定」。

これを相手勘定にすることで、次期に繰り越す商品であることを明確にし、かつ収益費用という項目から外されるので利益額に影響を与えない形にできるのです。

※この科目は資産に分類されるため、損益計算書に入らないので利益額に影響を一切与えないのです。

仕訳を書くと、

(繰越商品)1,000,000 (仕入)1,000,000

になります。

これを最初の仕訳と合わせると、

(繰越商品)1,000,000 (現金)1,000,200

(仕入) 200

(現金) 300 (売上) 300

となります。

これで仕入と売上の差額である100円が利益になり、正しい仕訳となります。

これで仕入れた時(×1年度)の修正が完了しました。

そして、この繰越商品。

これは資産項目ですので、次期首に同じ金額が載ります。

※資産・負債・純資産は次期首も同じ数値になる。

×2年度決算時。

この時にある仕訳は、

(現金)1,200,000 (売上)1,200,000

のみ。

ここに仕入がないため、利益額がおかしいことになってしまう。

100万の商品を売ったはずなのだから、利益は20万であるべきなのだ。

ではどのようにするべきか。

仕入をすればいい。

100万円の商品を仕入れた、と仕訳を切れば良いのだ。

もう一つ、繰越商品の存在。

これはそのままでは売上原価として扱われない。

そのため、これを売上原価に入れる必要があるのだ。

つまり、前期に行った事と正反対のことをする必要があるということになります。

よって、前期と逆の仕訳を行うということで、

(仕入)1,000,000 (繰越商品)1,000,000

という仕訳を行えば良い。

これによって、仕入と売上の差が20万となり、正しい数値になった。

決算整理後、繰越商品が0になったことで、売れ残りがないということが帳簿上でわかります。

スポンサーリンク

スポンサーリンク

繰越商品と期末棚卸高が同時に存在する場合

上の問題は期末棚卸高(売れ残り)が存在する場合、もしくは前期からの繰越商品がある、のどちらかであった。

ではその両方がどちらも発生した場合はどのようになるのか。

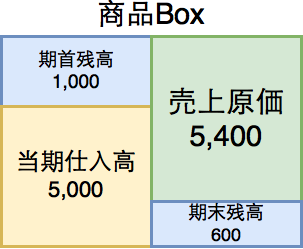

例)前期末商品棚卸高1,000、当期仕入高5,000、当期末商品棚卸高600

これは簡単。

2つの仕訳をどちらも行えば良い。

つまり、前期からの繰越商品を売上原価に入れる仕訳、期末棚卸高を次期に繰り越す仕訳、これを行うだけ。

まず前期の繰越商品を消す。

(仕入)1,000 (繰越商品)1,000

そして、当期売れ残った分を次期に繰り越す。

(繰越商品)600 (仕入)600

これで終わりです。

この仕訳の形は、決算整理で行うべきものと決まっているので丸暗記という方法があります。

覚え方は、それぞれの勘定科目の頭の文字を取って、

「しーくりくりしー(仕・繰・繰・仕)」です。

ちなみに、仕入に当たる部分を伸ばすのは、ただ言いやすくするためだけですので深く考えなくてもいいですよ。

この仕訳を行うことで、売上原価を求めることができます。

お店の商品の動きを記した図、商品Boxを書くとこのようになります。

まず借方の上に繰越商品の金額を入れて、次に仕入の金額を入れる。

そして貸方の下に期末商品棚卸高の金額を書けば、差額で残りが売上原価になるという便利な図です。

この売上原価の部分に当たるのが、最終的な「仕入の額」であり、期末残高に当たる部分が最終的な「繰越商品の額」になります。

まとめ

決算整理に行うべき仕訳、それが今回紹介した「しーくりくりしー」になります。

これに関しては覚えても構いませんが、作り方も含めて決して忘れないようにしましょう。

絶対に問われる論点なので。

時々、「売上原価の行で計算すること」と言われることがあると思います。

これは少し工夫(問題の意味を理解)するだけで解答可能になります。

そのためにはまず、基本的な仕入の行で計算できる状態になってください。