総説

前払費用・前受収益・未払費用・未払収益を総称して経過勘定といいます。

前払費用:まだ提供されていない役務に対して支払った対価のこと。

前受収益:まだ提供していない役務に対して支払いを受けた対価のこと。

これを繰延べと言います。

未払費用:すでに提供された役務に対していまだ支払っていないもののこと。

未収収益:すでに提供した役務に対していまだ支払いを受けていないもののこと。

これを見越しと言います。

これらは全て決算整理事項として扱われている論点になります。

そして、前期からの経過勘定が存在した場合は期首に再振替仕訳を行う必要があります。

全てが一度の試験で出る訳ではないのですが、必ず聞かれる事項ですのでマスターしましょう。

スポンサーリンク

スポンサーリンク

繰延べ

少し難しい言い方になりますが、これはすでに損益計算書に記載されているものを決算日に当期分と次期分に按分(分ける)することです。

繰延べに当たるものは前払〜・前受〜という形になります。

前払保険料、前受地代などですね。

とにかく先に支払っているか受け取っているモノの話です。

これらは一般的に1年単位、もしくは月単位での費用や収益になります。

なので、按分の際には月割計算が主に使用されます。

月割計算は減価償却のところでも説明しましたので、おそらく大丈夫だと思います。

少し不安だな、という人でもこの後の説明にはついてこられるでしょう。

早速例題を使ってみていきましょう。

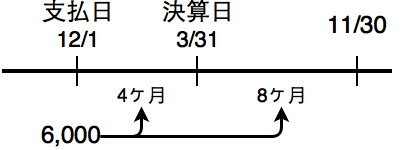

例)12月1日に向こう1年分の保険料として6,000円を現金にて支払った。なお、会計期間は3月31日を決算日とする1年間である。

まず、12月1日の仕訳を考えます。

これは簡単ですね。

(支払保険料)6,000 (現金)6,000

現金減った→貸方に現金勘定→借方に支払保険料、と組み立てられます。

では決算日3月31日になりました。

この時に経過勘定を切っていくことになります。

保険料を前払いしている、12月1日に1年間、決算日が3月31日という条件から、費用の繰延べを行う必要が出てくるとわかります。

※費用の繰延べということを覚えなくても、前払いがあるな、程度の認識ができればOKです。

そしてこの経過勘定を行う場合に最も重要なことは、線表図を描くことです!

書き方の手順は、

①横に一本線を書きます。

②そこに支払日、決算日、支払った金額に対応する期間の最終日を加えます。

その時点での図がこちら。

この図が書ければもう折り返し地点です。

保険料1年分のうち、当期に当たる期間をこの図から読み取りましょう。

これを読み取るのは簡単ですね。

12/1〜3/31まで。

月数は、12・1・2・3の4ヶ月ですね。

つまり繰延べるのは残りの8ヶ月になります。

これで按分を行うための数値が全て出揃いました。

当期中に支払った保険料のうち、8ヶ月分が翌期に繰延べる対象になります。

このようなイメージになります。

小学生の時に習った比を用いれば良いのです。

按分する比率は4:8です。

なので、6,000を2,000:4,000と分ければ良い。

これで按分は終了しました。

このうち翌期に当たる部分、4,000を繰延べとして当期の費用から排除します。

当期にはすでに

(支払保険料)6,000 (現金)6,000

という仕訳が行われている。

そしてここから4,000を次期に繰延べるので、使う項目は前払保険料。

支払保険料が減るので借方に。

よって必要な繰延べの仕訳は、

(前払保険料)4,000 (支払保険料)4,000

となります。

これで繰延べが終わりです。

ちなみに、これは翌期首に再振替仕訳を行う必要がある項目でもあります。

再振替仕訳は前期末に切ったモノの逆仕訳なので、

(支払保険料)4,000 (前払保険料)4,000

となります。

再振替仕訳するもの、ということを押さえていれば特に問題はないでしょう。

スポンサーリンク

見越し

これは繰延べとは逆の場合になります。

つまり、未だ支払っていない受け取っていない費用収益のことです。

繰延べとは違って、試算表などの帳簿には記帳されていないものを問題文から算出し書き加えるという作業になります。

未収〜・未払〜という形の勘定です。

未収利息、未払家賃などが例ですね。

簡単に言ってしまえば、まだお金が移動していないけど当期に入るべき費用収益のこと。

これも繰延べと同じように月割計算で按分を行います。

按分の時の計算は繰延べと全く同じです。

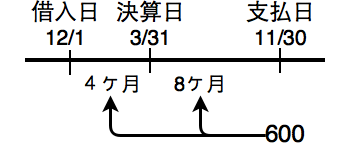

例)×1年12月1日に10,000円を借入れ、当座預金に入金した。借入期間は1年間、利率は6%であり、1年分の利息を後払いする契約である。

決算日3月31日となった時。

利息は後払いなので、当期は利息を一切払っていない。

しかし、利息は借りている期間に応じて発生するモノですよね。

これは一般的な認識ですね。

12月に借入れた10,000円にかかる利息、これは600円ですね。

なのでこの600円を、借りている期間で按分する必要があります。

按分の時の期間は決算日を境に考えます。

ですので、借入日から決算日、決算日から支払日という2つに分ける必要があります。

見越しの場合も繰延べと同じように図を描くとわかりやすいです。

こんな感じの図を描いてください。

この図が描けたならばもう解説は特にいらないですよね。

これを元に仕訳を作っていきます。

これの作り方は、まず当期ではなく次期のことを考えます。

実際に支払うのが次期になるからです。

支払時の仕訳は、

(支払利息)600 (現金)600

となります。

しかし、このままでは利息の金額が多く計上されていることになります。

600円=12ヶ月分だからです。

なので、これを8ヶ月分に調整しましょう。

8ヶ月分に調整、つまり4ヶ月分を減らすということ。

だから貸方に支払利息です。

借方については一度無視します。

そして出来上がったのが、

(○○○)200 (支払利息)200

という仕訳です。

この減らした支払利息、これはどこに入るのか。

それは当期です。

当期に費用計上した分、次期の費用から差し引く、ということになります。

当期に費用計上するということは、借方に支払利息。

貸方にはお金勘定ではなく、未払勘定を入れます。

買掛金や支払手形の場合、本当は今すぐ支払うべきなのだけれど、後で支払うことを約束するというモノ。

なのでお金勘定として組み込まれていますし、仕訳でも使われます。

しかし、この利息は今払う必要がありません。

なので貸方にはお金勘定は入れないのです。

そこで出てくるのが「未払利息」。

これを貸方に計上します。

よってこの仕訳は、

(支払利息)200 (未払利息)200

となります。

これで、当期分の利息を計上することができましたし、この利息が未払であるということがわかるようになっています。

この経過勘定が入る仕訳は翌期首に再振替が必要になります。

つまり先ほどの仕訳の貸借を逆にして翌期首に再振替。

(未払利息)200 (支払利息)200

貸方に支払利息があるこの形。

これが上で見た、利息支払時に費用の額を調整する仕訳になります。

これを期首に行うことでこの利息にかかる仕訳は。

(未払利息)200 (支払利息)200

(支払利息)600 (現金) 600

支払利息の金額が貸借の差額になり、借方に400となります。

これが8ヶ月分の利息費用と一致しますよね?

ということで、この仕訳が行われるのです。

長々と書きましたが、要するに。

当期借りていた期間に対応する支払利息と未払利息を計上。

翌期にはその再振替仕訳を行い、普通に支払う仕訳を切る。

これだけです。

これで全てが丸く収まります。

ちなみに、最初の支払利息と未払利息の貸借がわからないとなった時は、利息が増えるか減るかを考えてください。

もしくは、未払ということから、これが負債になるだろうという推察で貸方になる、と考えてもいいです。

未払→後に払う必要がある→買掛金などと同じ負債。

という連想ゲームみたいな考えです。

買掛金と同じ、と考えると貸方で増加ということがわかって作ることができると思います。

まとめ

経過勘定は試験で出ます。

ですので、必ず切れるようになってください。

とにかくまずは当期分と次期分に分けることができるようになってください。

その後で、それが増加するか減少するかを判断して貸借を考えればいいです。

増加なら同じ側、減少なら反対側に書くと正解。

だから、意外と仕訳自体は困らないと思います。

前払・前受・未収・未払などの区別も比較的簡単でしょう。

いくつか問題を解けば判別できると思いますので、頑張ってください。

このページがあなたの役に立ったのなら嬉しいです。