このページは興味がある方だけがお読みください。

少々ややこしい話になると思いますので、わからなくなったら忘れても大丈夫です。

合格には必要ない理論的な部分ですので。

雑損益の話

ここの第1問や現金過不足のページにあった、現金過不足勘定を雑損益勘定に変えるのかを説明します。

まずは最初に貸借対照表と損益計算書の内容と意味の確認をしましょう。

貸借対照表は、決算日における資産と負債の内訳になります。

資産と負債の差額が純資産として出てくるわけです。

損益計算書は、一定の期間における費用と収益の内訳です。

費用と収益の差額が当期純利益として出てきます。

赤文字の部分が最大の違いになります。

貸借対照表は決算日という、一時点における数値。

損益計算書は会計期間という、一定の時間内における数値。

では本題です。

現金過不足は資産項目です。

雑損益は名前の通り費用収益勘定になります。

現金過不足と現金で行なった調整仕訳を思い出してください。

例えば現金の実際が200円、帳簿が150円だったとします。

この場合行う仕訳は、

(現金)50 (現金過不足)50

となります。

そして調査した結果、これは全額受取手数料でした。

となると、この時の仕訳は、

(現金過不足)50 (受取手数料)50

ですよね。

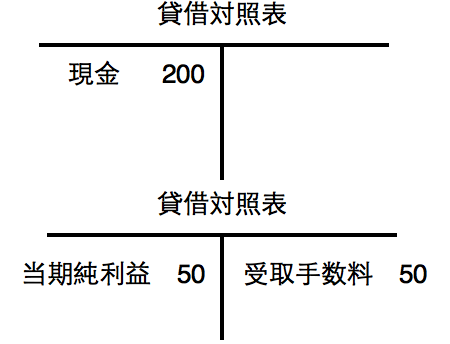

この時他に取引が存在しないと仮定すると、貸借対照表と損益計算書は以下のようになります。

これが正しく処理した場合です。

受取手数料の金額が、当期の利益になっていますよね。

この書類を見た経営者は「当期の利益が50円でそれは受取手数料のものだ」ということがすぐにわかります。

スポンサーリンク

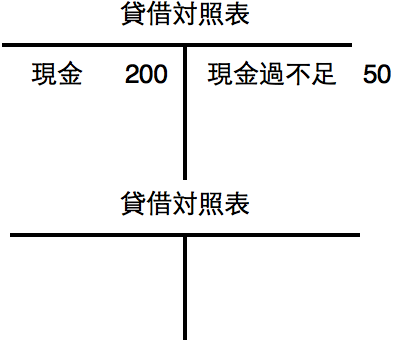

次に、この受取手数料が判明せず雑損益勘定も使用しなかった場合。

最初の現金過不足の仕訳は行います。

(現金)50 (現金過不足)50

しかしこの内容が判明しなかったということで、このまま放置です。

そうすると、決算日における書類は以下のとおりです。

この書類を見た経営者はどのように思うのか。

「当期は利益0じゃないか!」と思うはずです。

しかしそれは間違いですよね。

判明していないだけで、実際は受取手数料50円が当期の利益のはずです。

つまり、現金過不足が貸借対照表に残すやり方では正確な利益が求められないということになります。

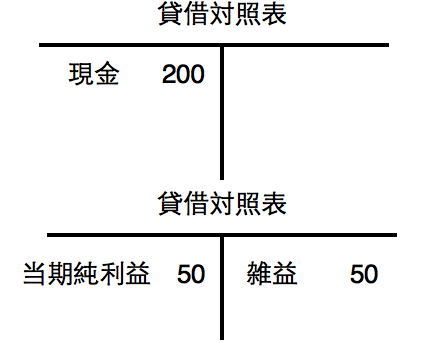

現金過不足の原因が判明していない場合でも、損益計算書に50円を記載しなければ利益が正しく求められないことがわかりました。

その不明な分を表す勘定科目が雑損益勘定なのです。

雑損益勘定は上で書いたように費用収益項目。

雑損益勘定を受取手数料の代わりとして使うことで、利益の金額が正しく求められるということです。

(現金過不足)50 (雑益)50

これで正しく利益の金額を認識できますね。

まとめ

雑損益勘定を使用する理由は「正しい利益を算出するため」です。

現金過不足勘定という資産負債の項目が貸借対照表に残ることは、当期の収入費用の金額が実際と異なる結果となってしまいます。

2番目のように、本当は50円の利益があるはずだけど書類上は利益0となってしまう。

これを防ぐために損益計算書の項目に科目を変えるのです。

本当は具体的な中身がわかるような、受取手数料などの科目にするべきですが、わからないものはしょうがありません。

雑損益勘定として計上することで、利益の金額を合わせることを優先したわけです。

以上が雑損益を使用する理由になります。

「正しい利益を出すために使用するのだな」ということがわかってもらえたのならこのページで覚えることはないです。

このページがあなたの役に立ったのなら嬉しいです。