付随費用(ふずいひよう)

皆さんはネットショッピングをしますか?

もししたことがあるならわかると思いますが、通販では大体「送料」というのがかかりますよね。

Amazonだと540円だったかな。

通販では「送料無料!」という売り文句もあるので、送料という言葉自体は一度は耳にしたことがあるはずです。

さて、そんな送料ですが、通常の店同士の取引においても発生します。

今回はそんな送料に関する問題を解説していきます。

送料などの仕入れや販売にかかる費用を「付随費用」と言います。

工業簿記でもう一度出てくる程度の言葉なので、そこまで重要とはいえないですね。

ちなみに、送料以外にも、関税や手数料もこれに含まれます。

仕入諸掛(しいれしょがかり)

これ「しいれしょがかり」って読むんですね。

私、ずっと「しいれしょかかり」って読んでました。

とはいえ、読み方が多少違っていても合否には関係ないので、気にしなくてもいいです。

(正しい読み方は言いにくいですしね。)

読み方云々はさておき、仕入諸掛とは「仕入れの時にかかる追加の費用」のことです。

今回は一番馴染みの深い送料で考えてみましょう。

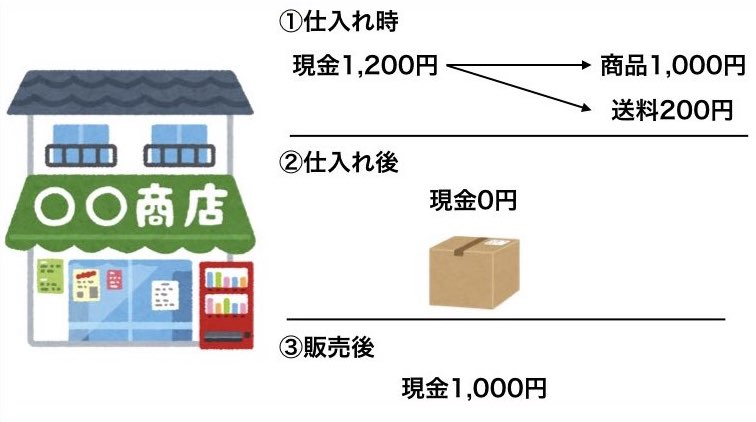

例)A商店は商品1,000円を掛けで仕入れ、送料200円を現金で支払った。

まず、仕入諸掛の処理の仕方は「仕入れに加える」です。

なんで?となる人は、仕入れる側の立場を考えてみてください。

今回の問題では、商品の仕入れ額は結局いくらになるのか。

そして、何円以上で売らなければ利益が出ないかわかるでしょうか?

ではこの商品は1,000円で仕入れたのだから、それよりも高い値段であれば利益が出るぞ!と言って1,100円で販売した場合どうなるでしょうか?

仕入れ前に持っていた現金は1,200円のみと仮定し、売れたとしましょう。

その流れを図にするとこのようになります。

簡単な図ですが、わかって欲しいのは「商品売れた後の現金が最初より少ない」ということです。

つまり「送料などの費用を仕入れに含めないと、商品を売った場合に損することになる」のです。

そもそも、仕入勘定とは「その商品を仕入れるのに掛かった全ての費用」を示します。

そうでなければ、販売価格を間違って設定しまう可能性があり、損してしまうからです。

つまりこの問題では商品を1,200円で仕入れたのだから、1,200円を超える値段で売らなければ現金は増えないのです。

結果仕訳はこのような形になります。

(仕入)1,200 (買掛金)1,000

(現 金) 200

例)A商店から商品1,000円を掛けで仕入れ、先方負担の送料200円を現金で支払った。

先ほどとほとんど同じ問題ですが、こちらは送料が先方負担です。

※先方とは、取引相手のことです。

このような場合、送料はどうすればいいのか。

先ほどの言葉「仕入金額=その商品を仕入れるのに掛かった全ての費用」より、これも仕入勘定に含めるのかなと思いますよね。

しかし、これは仕入勘定に含めません。

なぜでしょうか。

それは「私が負担する費用じゃないから!」

いやいや、現金払ってるじゃないですか!と思うかもしれませんが、問題文をしっかりと読み取ってください。

先方負担とは取引相手(ここではB商店とします)が負担してくれるということです。

つまり「確かに今私が送料を支払ったけど、後でB商店からそのお金をもらうから大丈夫」ということです。

もしB商店が支払ってくれないならば、先方負担ではありませんので、問題文が破綻してしまいます。

もっとわかりやすい身近な例で説明しますね。

今、あなたは友達と食事に来ています。

ここの支払いは割り勘で、合計1万円の食事だったとします。

しかし、レジに行ったところで友人が慌てた口調でこう言いました。

「あ、ごめん、今手持ちが少なくて立て替えてくれない?明日返すからさ」

と。

まあ、よくある状況ですよね。

これが先ほどの問題と同じ状況です。

つまり、どちらの状況でもあなたがやったことは、相手が支払うべきお金(費用)を立て替えたということです。

友人が支払うべき代金を立て替えて支払った。

取引相手が支払うべき送料を立て替えて支払った。

つまり、食事の例では、相手が負担すべき5,000円をあなたは支払いました。

しかしそれはあなたにとって費用なのでしょうか?

違いますよね。

あなたにとってその5,000円は明日返ってくるはずのお金ですよね。

結局あなたにとって支出は5,000円だけのはずです。

問題でも同じです。

あなたは確かに送料分のお金を支払いました。

しかし、それは後日B商店からもらえるのです。

だからこの送料は仕入れに含めるべき費用とはならないわけです。

よって、仕入勘定には加えません。

ではどのようにするかというと、その現金を支払った意味を表現する科目名になります。

上で赤文字にしたように、この支払いは「立て替えた」ことによって発生したのです。

したがって、この現金が出て行ったことに対応する科目は「立替金(たてかえきん)」となります。

さて、まとめましょう。

まず仕入れと買掛金。

これは今までの知識を用いれば簡単に書けるはずです。

次に送料に関するもの。

現金を支払った=現金が右=立替金が左。

(仕 入)1,000 (買掛金)1,000

(立替金)200 (現 金)200

以上です。

スポンサーリンク

売上諸掛(うりあげしょがかり)

今までは仕入れに関する付随費用を見ていきましたが、ここからは売上にかかる付随費用について見ていきます。

売上諸掛とは、売った時にかかる送料などの費用のことです。

その意味自体は仕入諸掛とは相違ないですが、仕訳上では少し対処の仕方が違います。

その違いを説明する前に、売上勘定に関する説明を。

上で「仕入勘定とはその商品を仕入れるのに掛かった全ての費用」と説明しました。

では売上勘定はどういう性質なのか。

それは、「得られる収益額」のことを指します。

どういうことかというと、売上に記載された合計金額が企業にとっての収入額ということです。

厳密な話をしだすと実は違うのですが、現段階においてはこの捉え方で大丈夫です。

ちなみに、収益と利益は違うものです。

費用の反対が収益です。

利益とは収益と費用の差額のことです。

例)A商店は商品2,000円を掛けで販売し、送料200円を現金で支払った。

売上諸掛の一番シンプルな問題です。

この問題の答えはこれです。

(売掛金)2,000 (売上)2,000

(発送費)200 (現金)200

あれ、何か新しい勘定科目が増えてる、と気付きましたか。

売上諸掛の問題では、発送費という科目を使います。

なぜ仕入諸掛と同じような感じで売上に加えないのか。

その理由が先ほど説明した売上勘定の意味です。

売上勘定は「得られる収益額」を示すのです。

では今回の取引における得られる収益額とはいくらなのか。

もっと簡単にいうと、この取引でいくらお金が得られるのかということです。

この取引で、A商店は販売価格2,000円の商品を売ったのだから2,000円というお金が得られます。

つまり、得られる収益額とは2,000円ということです。

ちなみに、売掛金は売上に似ていますが実は少し違います。

これは取引相手が支払うべき金額を表します。

なので、例え2,000円の商品が売れたとしても、相手が1,000円しか掛けで払わないのならば売掛金は1,000円となります。

しかし、売上は2,000円の商品が売れたのなら2,000円を計上します。

例え相手が一切支払わなかったとしても。

(貸倒損失などで損害額を計上し、最終的に利益が出ないように仕訳が行われるので、問題はありません。)

売上に計上にしないとなると、新しい科目を使用しなければいけません。

売上は2,000円、売掛金(相手が支払うべき金額)は2,000円、現金での支払いが200円となっているからです。

(売掛金)2,000 (売上)2,000

(現金)200

このような形では左右の金額にズレが生じるので、左に送料に関する勘定を入れなければなりません。

だから、ここに送料を表す「発送費」が入るというわけです。

先方負担の場合

仕入諸掛でやったこととほぼ同じです。

売上諸掛の場合は発送費という費用に関する勘定科目があるので、これを立替金に変えるだけでオーケーです。

先ほどの例題を送料が先方負担の場合の仕訳に変化させると。

(売掛金)2,000 (売上)2,000

(立替金)200 (現金)200

このようになります。

立替金を使用しない先方負担の処理

立替金を使用しない問題もありますので、その解き方も説明いたします。

とはいえ、仕組みはこちらの方が簡単なのでこちらの方が理解しやすいと思います。

例)A商店から商品1,000円を掛けで仕入れ、先方負担の送料200円を現金で支払った。

立替金を使わないということはつまり、相手が後からそのお金だけ別で払うことがないということです。

バックレるという意味ではなく、その立て替えた金額分支払いを免除するという対応になるのです。

今回の問題では1,000円で仕入れ、先方負担の送料を200円払っている。

なので私は通常、1,000円払って立て替えた200円をもらうという取引をします。

だけど、そのような取引は面倒じゃないですか?

1,000円払って200円もらうという取引。

いや、800円払うだけで完了するでしょ。

ということです。

結果、私の財布から1,000円札が飛んでいくけど後から200円入ってくるのです。

いや、それなら最初から100円玉8枚渡すだけでよくない?

その気持ちを表現した仕訳がこちらになります。

(仕入)1,000 (買掛金)800

(現 金)200

買掛金は売掛金の反対。

「私が支払うべき金額」です。

私は800円支払うだけで支払い自体は完了しますよね?

ということで、これが答えの仕訳になります。

では、売上諸掛の場合はどうなるか。

売上諸掛の場合、相手が送料込みの金額を支払うはずです。

そのため、立替金を使用しないならば単純に売掛金に組み入れればいいのです。

(売掛金)2,200 (売上)2,000

(現金)200

相手が支払うべき金額は、送料を含めた2,200円ですので、この仕訳に違和感はありませんよね。

まとめ

以上で諸掛の説明は終了です。

・仕入れの場合は全部仕入勘定に含める。

・売上の場合は発送費を使う。

・先方負担の場合は立替金を使うか○掛金に含める。

これだけです。

長々と説明しましたが、結局この3行を覚えていればなんとかなるでしょう。

このページがあなたの役に立っていると嬉しいです。